市场资讯及洞察

.jpg)

自GPT点燃人工智能产业浪潮以来,全球资本市场的叙事重心几经转移。从最初的核心算力芯片,到高带宽存储,再到电力与散热基础设施,每一个阶段都有相应的硬件赛道成为市场焦点。而当前,聚光灯正照向一个曾经相对边缘的环节——光通信与光模块。而这轮的炒作也是AI硬件演进至2026年后物理极限倒逼的必然结果。理解这一逻辑,有助于把握当前AI产业链的核心瓶颈所在。

一、算力瓶颈的递进:从“算力荒”到“互联墙”

回顾AI硬件投资的脉络,每一次瓶颈的转移都催生出一批核心受益标的。

2023年:算力荒。 大模型密集发布阶段,最稀缺的资源是算力芯片。英伟达的GPU与掌握CoWoS先进封装产能的台积电,成为产业链的绝对核心。

2024年:内存墙与电力墙。 算力提升后,数据传输速度成为新的制约因素;同时,大规模集群运行带来显著的电力负荷压力。HBM(如SK海力士)和液冷温控(如维谛技术)解决方案因此迎来高速增长。

2025-2026年:互联墙。 这是当前阶段的核心瓶颈。AI算力集群已从万卡级别扩张至十万卡级别,GPU之间的数据交换量呈指数级增长。网络连接一旦拥堵,庞大的算力投资将无法有效释放。如何实现GPU之间的极速互联,便成为光通信产业链成为超级主线的底层逻辑。

二、光模块的核心驱动力:从“按年迭代”到“按月推进”

在超算中心内部,光模块承担着连接GPU的“数据通道”功能。其爆发式增长可归纳为三大核心驱动力:

(一)铜缆的物理极限。 在传统的短距离传输中,铜缆尚可胜任。但在当前800G甚至1.6T的超高传输速率下,铜缆的有效传输距离受到严格限制。在长距高速互联场景中,“光进铜退”已成为不可逆转的技术方向。需要说明的是,在机架内极短距离互联场景下,铜缆方案依然具备成本和低功耗优势,如英伟达GB200 NVL72即采用高速铜缆背板互联方案,铜缆连接数量高达5,184根。不过,随着GPU集群规模的持续扩大,铜缆在高速条件下的传输距离限制日益凸显,光通信方案的重要性正在快速提升。

(二)高速迭代与市场规模跃升。 在传统通信时代,光模块速率从100G提升至400G往往耗时数年。而在AI时代,云厂商直接以订单推动交付节奏。据Lightcounting测算,2026年全球光模块数据通市场规模预计达228亿美元,2026至2030年复合增速约为20%。中金公司指出,2026年全球光模块已进入800G全面普及、1.6T规模商用阶段,头部厂商中际旭创与新易盛已启动1.6T光模块的小批量出货。高端新品订单消化速度较快,叠加硅光方案带来的BOM成本下降,推动相关企业毛利率稳中有升。

(三)硅光子与CPO:技术迭代的下一阶段。 为满足高带宽、低功耗的系统需求,硅光子技术和光电共封装方案正成为产业格局重构的重要方向。银河证券数据显示,2026年800G光模块中硅光方案占比已超过50%,而在1.6T光模块中占比高达70%—80%。传统EML光芯片路线产能集中于海外,受限于磷化铟材料,2026年供给缺口较大,硅光方案成为缓解供应链压力的关键路径。与此同时,中金公司认为CPO已成为推动产业链新一轮升级的核心变量。

三、产业链格局:核心环节的定价权分布

在美股、A股与港股市场中,光通信产业链涉及多个细分环节,掌握核心定价权的公司各有侧重。

(一)美股:底层芯片与关键元器件的供应方

博通(Broadcom -AVGO)。 博通是光模块中DSP(数字信号处理器)芯片的核心供应商之一。高端DSP赛道呈现博通与Marvell双寡头垄断格局,双方凭借深厚的SerDes IP积累和PAM4编解码算法,几乎垄断了头部云厂商的1.6T DSP供应份额。1.6T主流方案中博通200G DSP表现较为突出,其400G DSP已发布上市,技术优势明显。但需注意,DSP先进制程芯片高度依赖台积电先进封装产能,台积电的产能排期直接影响高速光模块的放量节奏。

迈威尔科技(Marvell -MRVL)。 Marvell通过收购Inphi进入DSP市场,是博通在这一领域的主要竞争对手。在1.6T DSP供应格局中,Marvell与博通共同构成双寡头垄断。

Astera Labs(ALAB)。 该公司专注于PCIe Retimer芯片,解决单台服务器内部GPU与CPU之间的数据拥堵问题。其Aries PCIe重定时器产品线已被整合进英伟达Hopper平台,服务于主要美国超大规模数据中心客户。

(二)A股:封装与量产能力的集中地

中际旭创(300308.SZ)。 中际旭创是全球光模块领域的龙头供应商,其核心竞争优势在于新品导入能力和量产良率控制。从产业链动态来看,英伟达、谷歌、微软等全球顶级科技公司均在光通信领域展开积极布局,中际旭创作为核心供应商深度受益于这一趋势。公司800G光模块产品市占率连续两年位居全球第一,硅光技术的渗透率已超过一半。

天孚通信(300394.SZ)。 天孚通信在光器件领域拥有领先的精密封装和集成能力,是全球光器件行业的重要供应商之一。公司1.6T相关光引擎业务持续向好,已实现1.6T光引擎的规模量产。在前沿技术领域,公司前瞻布局CPO配套光器件,储备有高密度多通道FAU、ELS外置光源模组等核心产品,并持续布局硅光等下一代技术路线。

新易盛(300502.SZ)。 新易盛是光模块领域的另一家核心供应商,已具备800G及以上光模块的规模化量产能力,并成功批量交付最新一代1.6T产品。公司正积极推进3.2T、6.4T及12.8T等更高速率产品的研发。

(三)港股和相关企业

鸿腾精密(06088.HK)。 鸿腾精密业务中高速铜缆背板连接方案是机柜内短距离互联的有效路径之一。其增长受益于算力集群内部互联需求,但在光通信核心产品领域布局相对有限,与A股光模块龙头公司的主体业务存在差异。

长光华芯、索尔思光电等。 在EML光芯片领域,国内光芯片企业正在加速突围。长光华芯、索尔思光电具备IDM能力,正快速推进高端EML的送样与量产,成为填补海外供给缺口的重要力量。

四、展望:光通信之后的市场焦点

当光模块环节的认知趋于成熟,AI硬件演进的下一阶段或将引领资本市场的新一轮方向

端侧推理芯片:大模型推理请求若全部依赖云端处理,网络延迟与电力成本将面临较大压力。推进AI向终端迁移、实现本地推理已成为产业共识。端侧推理芯片有望迎来规模化落地的关键窗口期。

先进封装基板: 当前AI芯片封装面积不断扩大、功能复杂度持续提升,已逐步逼近有机基板的物理极限。玻璃基板具备低热膨胀系数、高平整度、低翘曲、高密度布线等优势,有望成为先进封装的下一个关键材料,延续封装密度和集成规模的进一步提升。从技术进展看,英特尔于2026年CES发布了首款采用玻璃核心基板进行量产的Xeon 6+处理器,苹果也已开始测试先进玻璃基板用于AI服务器芯片。台积电正加速推进玻璃基板与FOPLP融合方案,并计划于2026年建成迷你产线。

具身智能硬件: 大模型若缺乏物理交互能力,将无法完全作用于物理世界。当AI开始尝试与环境发生交互时,高精度六维力矩传感器、无框力矩电机、行星滚柱丝杠等机器人核心零部件也将随之迎来大规模资本涌入的重要拐点。

结语

从算力芯片到存储,从散热到互联,AI硬件瓶颈的每一次转移都带来新的投资主线。光通信与光模块作为当前“互联墙”环节的核心受益领域,其产业景气仍处于上行通道。中长期来看,端侧推理、先进封装与具身智能硬件亦是值得关注的方向。

In yesterday’s session, the AUDUSD pair experienced a decline of nearly 1%, erasing the gains it had achieved over the past few days. This retracement arrives as the USD displays signs of renewed strength ahead of an upcoming speech by Fed Chair Jerome Powell. Market participants are eagerly awaiting Powell's remarks for to see if he drops any hints on the Fed’s plans.

As anticipation builds for Powell's speech, scheduled for tomorrow, market observers are on high alert for any indications regarding the trajectory of interest rates. They are particularly keen on understanding whether the Fed's rate hikes are done or if further hikes are on the cards. Additionally, the market will scrutinise the language Powell uses, gauging its hawkishness or dovishness to decode the central bank's future strategies.

These cues will aid in forecasting potential rate cuts once inflation subsides to desired levels. Technically, the AUDUSD pair hit a recent low of 0.63642 on August 17th, marking its lowest point since November 2022. There is considerable downside before finding the next significant support level around 0.62.

On the 1-hour timeframe, the Relative Strength Index (RSI) is edging close to oversold conditions, while there appears to be a minor horizontal support level holding price just above 0.64. Furthermore, the recent breach of a short-term diagonal support trend is worth noting. The market will closely monitor whether this trend can be reestablished over the coming days.

Overall, as the USD gains momentum leading up to Powell's speech, his comments will likely steer the pair's immediate movements.

Apple has had a spectacular start to 2023, locking in 7 consecutive positive months and putting in an increase of 52.16% year to date at its peak. However, August so far isn’t looking as healthy. Despite the positive financial performance beating Q3 earnings expectations, Apple shares are down 8.48% for the start of August.

Profit taking after 7 green months may be a factor in the recent decline, so the coming days will be key to see if this is a short-term fall or the beginning of a longer-term downtrend. From a technical perspective, price has fallen through an upward trend line that begun at the start of 2023. Price appears to have landed at a key support & resistance level around $177-179.

This temporary bounce also lines up almost exactly at the 2022 yearly open price of $177.83, which adds more strength to this support level. Holding this support level is critical for the price, as a failure to do so could potentially lead to further declines, with the next support level likely around $155-157. Additionally, the Relative Strength Index (RSI) on the daily chart recently touched an oversold level of 30, followed by a slight bounce.

Traders will be watching to see if the two factors of RSI oversold and price at a key support level will be enough to stall the recent decline and potentially be a pivoting point to send price back north.

热门话题每年一次的苹果手机照例在今年又发布了第15代产品。就我看来,这15代和14代几乎没有任何变化。要是没有PPT上某些参数和颜色的不同,我都不知道这两代手机放在桌子上谁能分辨的出来。尤其是当两个手机都带上了手机壳之后,你别告诉我说你可以一眼就看得出差别。反正我看不出。

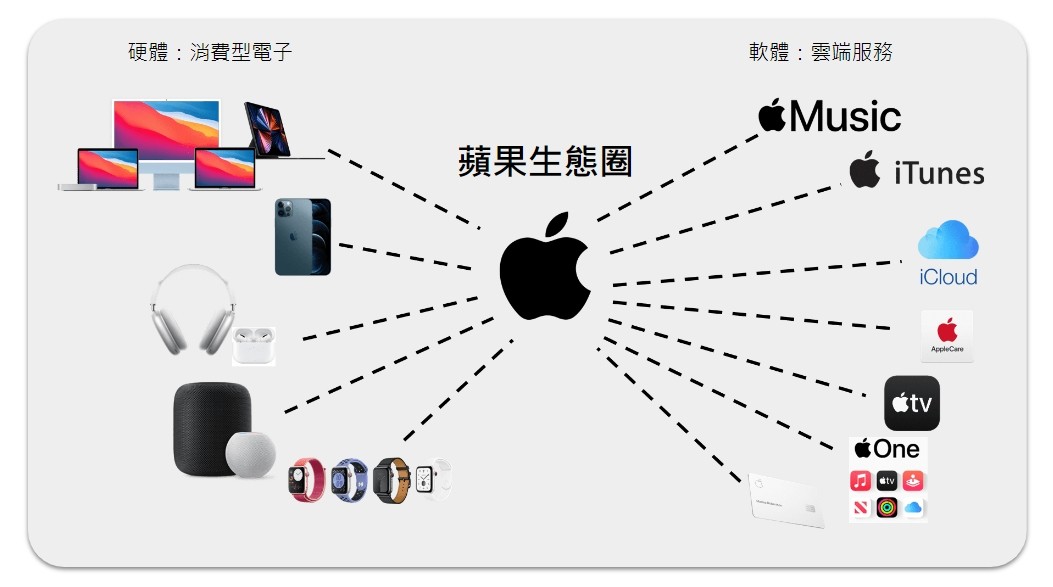

但是也是奇怪,苹果从12代到现在的15代,从后面的镜头到前面的屏幕,除了某些参数不断在进步以外,在设计上总体风格几乎就没改过。难道苹果粉丝们每年,甚至每两年更换同一款设计,只是稍微有点不同的手机,难道不会有审美疲劳么?我就是连续用了6,7,8三代手机之后实在是审美疲劳了,改换去了安卓系统手机,不但厂家多,设计也可以有很大的不同。当然,我明白,每个人都有自己的选择。但是今年15代推出以后到上周的接近20天时间里,其销量对比去年推出14代的时候,可还是低了整整5%。大家如果还有记忆的话,应该还记得,去年10月,是国内当时各地疫情此起彼伏,但是还没有完全放开的中间期,那时的人们出行都戴口罩,各地情况很不好,但还没有到大爆发的11月,但是就是这样的情况下,14代发布后的前20天里总销量也要比现在全部放开大家随便走动时期的15代要多。这到底是什么原因?我总结了三点原因:第一,就是我开头说了,审美疲劳。我知道很多朋友对苹果手机情有独钟,但是各位,咱们扪心自问一下,你中意的是苹果的操作系统,还是它万年不变的设计?我相信大部分人,包括我自己,都非常认可苹果IOS系统。但是相信和我之前使用6,7,8代苹果之后想更换一样想法的人应该也不会是少数,尤其是苹果过去几年不思进取,从12代到15代几乎没有变化的设计,让很多人都对苹果手机产生的负面印象。要不是苹果公司用其优秀的软件联通手机,电脑,手表,iPad等整个苹果生态系统来捆绑用户。如果没有其他产品,而仅仅靠苹果手机一个产品,其客户粘性必定会每年降低。

第二,引用电影里一句话就是:不是兄弟我无能,是敌军太狡猾了。在过去2年,由于芯片渠道被限制,导致之前国内手机占有率第一的华为手机不得不依靠其副牌荣耀来弥补一些低端市场,而之前华为Mate系列抢下的高端市场则被苹果,小米高端系列,以及Oppo Vivo高端系列不断侵蚀。这个情况却在今年发生了变化。华为在今年的新品发布会上意外发布了其新一代的Mate 60系列手机,并且迅速占领市场,虽然苹果15代预计光是Pro的全球出货量就会达到4000-5000万台,但是华为靠Mate60系列硬生生从其他厂家,但主要是苹果手里抢走了600万台的销售量。不知道是不是由于芯片不够,到现在国内华为Mate60还是非常缺货,但似乎越是缺货,反而消费者越要挤破头去抢。这华为Mate60的意外出现,也是今年导致苹果在中国地区销量下降的另一个主要原因。第三,可能也是最重要的一个原因,就是国内整体消费能力的疲软。虽然从主要数据来看,不论是总体消费总量,还是2023年新车销售情况来看,似乎都要比2022年好。但是从很多企业的营销方式上我们可以感觉到一丝寒意:今年10月初,国内超市龙头,永辉超市官网发文表示,将在全国范围的门店中增设“正品折扣店”,并同步在线上 APP/小程序增设折扣专区,提供食品、用品惊喜折扣价。阿里集团下属的盒马生鲜也同样宣布全面启动供应链调优项目,盒马鲜生线下门店的5000多款商品价格下调,将对乳制品、饼干、方便速食等多个品类设置“线下专享价”,价格普遍降低两成。从过去10个月的股价表现上,我们就可以看出一些端倪:第一个是京东2023年到现在的股价走势图

第二个是有淘宝和天猫双品牌的阿里股价走势:

最后一个就是主攻三四线城市,以及中低端市场的拼多多的股价走势:

为什么同样都是消费股,拼多多股价就能创新高,但是京东却下跌这么多?我们从两个平台一直主推的口号就可以知道区别:京东一直强调的是:我们只做正品。而拼多多一直奉行的是:帮我一起砍。现在的结果是,只做正品的销售额不断下降,而做打折低端产品的,则销量越来越多,说明了啥,还用我多说么?要不是阿里集团还有淘宝可以顶住一部分,如果只靠天猫,那在经济好的时候肯定谁也看不上淘宝,但是当经济周期不好,消费疲软的时候,这时候那曾经被大家嫌弃的淘宝就再次成为了顶梁柱。苹果在中国的销量下降,以及拼多多的流行,是不是让大家心里都在担心未来经济情况?其实任何的情况,都有两种角度来看问题。的确,现在的经济情况是不如2017,2018当年这么好。但是大家可别忘记了,中国几大著名的民营企业也是从当年由盛开始到衰。而如今如果经济压力大,那就意味着为了拉动消费,拯救经济,1.必须出台更多有利经济和消费的政策。2.必须重新帮扶鼓励民营企业,使其重新带动经济发展,和就业增加。所以苹果销量下降,也许在某一方面预示着消费的疲软。但是消费的疲软现象,也将意味着会有更多的利好和对民营经济的帮扶政策会出现。当然,以上所有的分析,都是我个人推测,因为买苹果手机减少的那几百万人,也无法去一一提问查询,所以就算推测出100个原因,也只是猜测而已。但是各位看官,你觉得上面的推测中,能对几分呢?免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

热门话题本周,特斯拉即将发布第三季度财报。然而,由于生产减速和盈利担忧,各大金融机构已提前下调其目标股价。在美国科技股遭遇两个月的重挫之后,特斯拉的季度盈利数据将对市场情绪产生重要影响。特别是特斯拉的利润率将成为财报中的关键指标。财报将于本周10月17日美国股市收盘后发布(北京时间10月18日)。此次财报受到广泛关注,因为在最近一轮价格下调后,人们对电动汽车制造商的利润率和需求再次感到担忧。根据彭博分析师的预测,特斯拉2023年第三季度的营业收入约为243.71亿美元,调整后的净利润为26.37亿美元,每股收益为0.648美元。

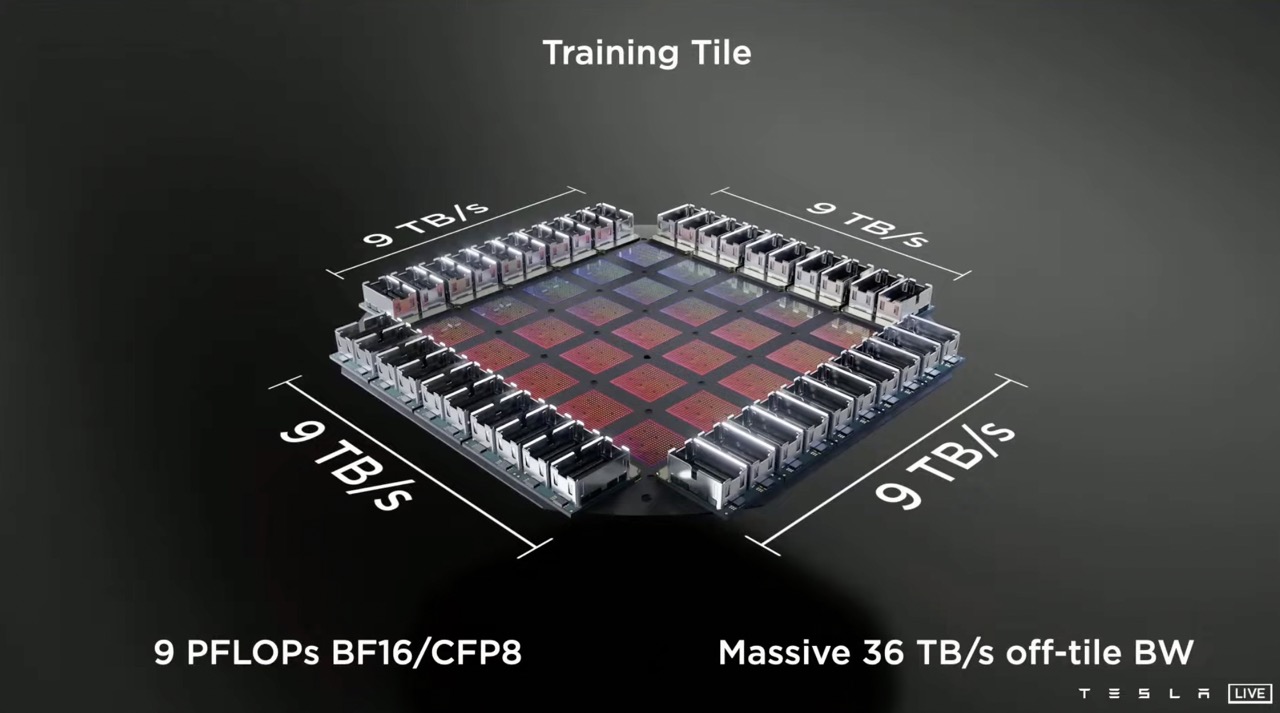

回顾2023年第二季度,特斯拉发布了创纪录的季度收入,但营业利润率下降至9.6%,同比下降了493个基点,同时研发成本较上一季度增加了1.72亿美元。特斯拉在股东陈述中将利润率下降归因于平均销售价格的下降,以及特斯拉自行设计的4680电池导致生产相关成本上升,以及与Cybertruck和人工智能计划相关的运营费用增加。尽管利润率低于预期,但特斯拉的每股盈利超出了市场预期,调整后每股收益为0.91美元,同比增长20%,高出华尔街预期0.12美元。那么,特斯拉第三季度财报有哪些方面值得关注呢?首先,第三季度汽车销量的大幅减速可能会对利润率产生进一步挤压。特斯拉第三季度交付了435,059辆电动汽车,远低于预期的461,640辆。汽车交付量同比增长了26.5%,但增速放缓,是自2022年第二季度以来的最低增速。该公司表示,销量下降是由于工厂升级计划的停工所致,这一情况在第二季度也曾提到,但特斯拉仍然坚持维持2023年全年180万辆汽车的交付目标。然而,汽车销售的减速和持续的降价可能会对第三季度的利润率产生更大压力。其次,特斯拉在中国市场面临市场需求疲软和激烈竞争的挑战。中国对特斯拉的销售收入占据了第二季度的23%。中国乘联会的数据显示,特斯拉国产电动汽车在9月份同比下降了10.9%。与此同时,Model 3和Model Y的销量环比下滑了12%。除了由经济放缓导致的需求减缓外,中国最大的电动汽车制造商比亚迪正在逐步侵蚀特斯拉在中国市场的份额。在第三季度,比亚迪交付了824,001辆汽车,其中431,603辆是电动汽车,而特斯拉的汽车交付量为435,059辆,这两家公司的交付量之间的差距变得非常小。第三,关于Cybertruck和Dojo项目,人们关注它们是否能够推动特斯拉未来的增长。Cybertruck和人工智能开发项目(即Dojo项目)被视为推动特斯拉未来增长的关键领域。在第二季度财报电话会议上,特斯拉的首席执行官埃隆·马斯克表示,公司将于今年开始交付Cybertruck,预计明年将有大量交付。此外,公司还计划投资10亿美元用于Dojo项目,这是一台支持人工智能训练的超级计算机,旨在帮助其自动驾驶(FSD)系统。然而,这两项先进技术目前在盈利方面还没有取得有意义的实际进展。

此外,需要注意的是,华尔街的大行目前对特斯拉的态度相对悲观,纷纷下调了特斯拉的目标股价。特斯拉在10月初公布了令人失望的产量和交付数据后,分析师们调低了他们的预期。高盛将目标股价下调至252美元,评级为“持有”;富国银行将特斯拉的12个月目标股价从265美元下调至260美元,并预计第三季度毛利率将降至16.3%,第四季度将进一步下滑;瑞银将特斯拉的目标股价从290美元下调至266美元;花旗银行将特斯拉的目标股价从278美元下调至271美元。可以肯定的是,特斯拉的第三季度美股收益将有所下降,对于长期持有特斯拉的投资者来说可能影响不大,但对于短期交易的投资者来说,特斯拉股价的短期回调可能是不可避免的,因此及时止盈,等待财报回调后再入场可能是更安全的选择。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 高级分析师

热门话题10月12日晚8点,《GO Markets 独家大师堂》线上课程圆满落幕,全球知名分析师 埃文·卢卡斯(Evan Lucas)立足澳洲经济新态势,为投资者带来独到的市场策略,覆盖澳美货币对、油价、银行股等话题。今天我们将课程的精华与各位投资者们进行回顾:话题一:澳元汇率的波动一直备受市场关注。全球经济状况、国际贸易、澳洲内部政策等因素如何影响澳元的汇率?澳元的未来发展趋势又将如何?澳元今年以来处于明显的下行区间,目前下方有较强阻力0.63美元。

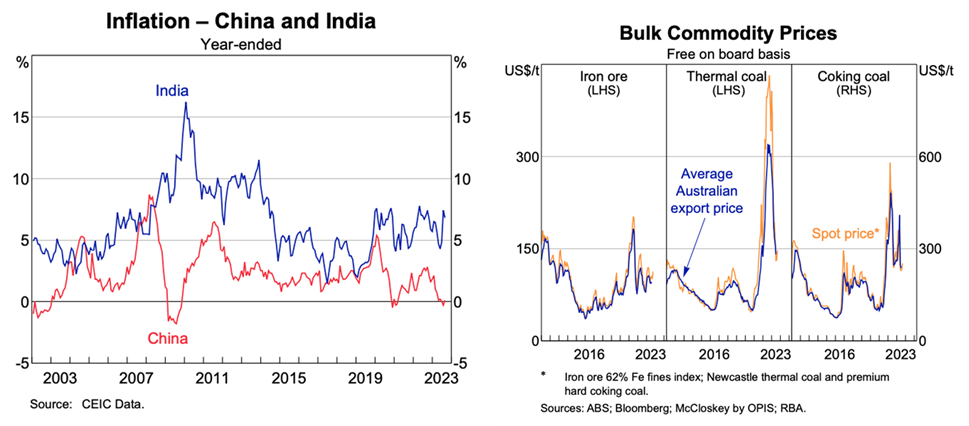

而导致澳元弱势最主要的原因是来自于美元的压力。下图是澳美十年期国债利差,可以看到基本与澳美货币对成反比走势。一般来说当全球经济情况稳定,利率处于正常化阶段的时候,澳洲十年期国债的利率往往比美国要高。而目前,受到美国加息及美国经济强劲的影响,目前澳美十年期国债利差成负值且处于新冠疫情以来的最低位,美国的十年期国债利率较澳洲高出36.5点,而上周该数值一度达42点。显示,投资者倾向于抛售澳元转向美元,这是澳元疲软的核心原因。

而在未来,澳元的弱势或难以扭转。这是因为对比澳洲与美国的利率预期来看,美国不仅将在更长的时间内将利率维持在高位,年内可能还有一次加息,而澳洲方面利率4.1%或已见顶。因此,澳美十年期国债利差将延续负值或低位,这对澳元将造成压力。然后,对于交易者们来说也有好消息。那就是,结合中国方面的经济政策与澳洲商品价格的走势来看,澳元在0.63位置有较强支撑。因此年底前澳元大概率在0.63-0.66区间运行,投资者们可以利用趋势区间利用差价合约进行澳美货币对的双向交易。

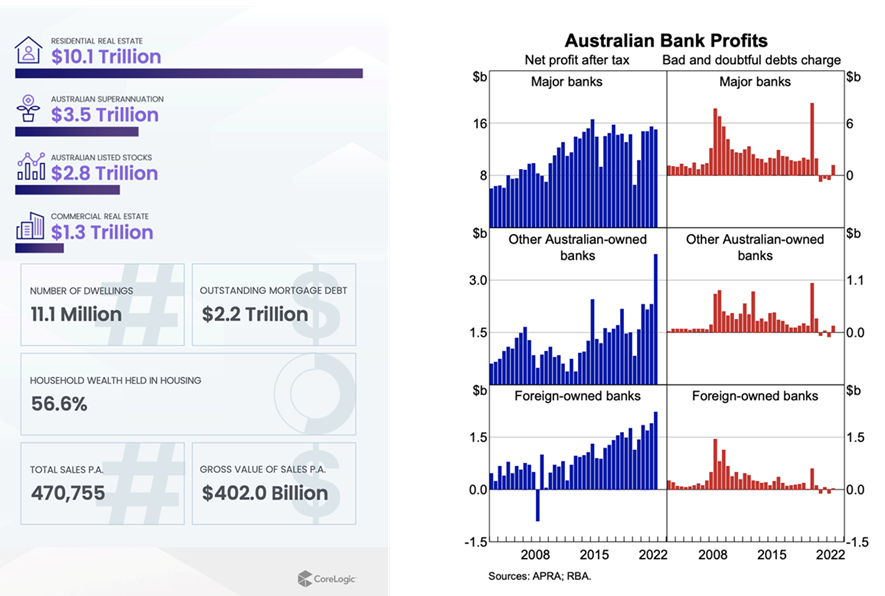

话题二:房地产一直被视为一种安全的投资选择,但除此之外,是否还存在其他流动性更好的替代方案?我们的答案就是银行股:包括四大行以及麦格理银行。背后的原因也很简单:澳大利亚地产市场庞大,居民财富超过50%都投资于房产。那么既具备流动性又能够得益于房产市场的就是银行股。得益于房贷市场的体量庞大,在过去近20年澳洲的银行股利润可观。投资者投资于优质银行股具备多重优势:流动性高、公司回报以及高股息分红。

而在银行股中,麦格理、CBA、NAB各有亮点。近期正值银行财报季,GO Markets将为投资者们带来第一手银行股财报解读,欢迎投资者们积极关注。

此外,本次大师堂还讨论了油价与黄金的走势判断。如果您对本次大师堂感兴趣,可以联系GO Markets小助手为您提供视频回放链接。每周周四,GO Markets 将继续为您带来系列课程。点击查看详细课程介绍,获取报名链接。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师

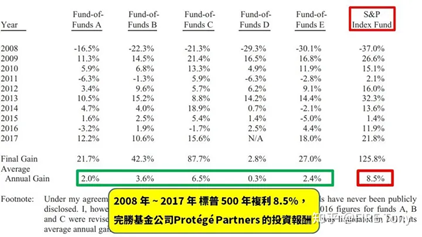

热门话题讽刺的是,巴菲特作为享誉世界的主动型投资管理公司哈撒韦伯克希尔的创始人,却是不厌其烦的向个人和中小型投资者推荐被动型的标普500指数基金,甚至是给第二任妻子的遗嘱中都要求90%的资金进行配置。最有名的故事当属2007年末的“世纪赌约”,当时巴菲特宣布,一只低成本的标普500指数基金将在十年时间里战胜任何对冲基金组合,赌注100万美元。最后,一位名叫塞德斯(Ted Seides)的对冲基金经理应战,按照约定,其选择了五只基金中基金(FOF)的组合,总共包含的投资超过100只对冲基金。时间就这样过了十年,标普500指数基金以125.8%的总收益和8.5%平均年化收益率完胜对冲基金,后者的回报仅为22%总收益和可怜的2.2%年化率,而且在除去2008年后的九年时间里每一年,对冲基金都败给了标普500指数基金。

事后巴菲特曾说:“长期看,确实有部分有经验的人能超过标普500指数的表现。然而在我的一生里,我也就提前判断出10位左右的专业人士。其实巴菲特数次谈论指数基金,可以回溯到2004年、2003年、1996年和1993年等的致股东信中。他分别提到“大部分投资者,包括机构投资者和个人投资者,早晚会发现最好的投资股票方法是购买管理费很低的指数基金。”“一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。奇怪得很,当傻钱知道自己的缺陷时,它就不再是傻钱了。”“但是,如果你是稍有常识的投资人,对商业有基本了解的话,你应该能够找出5到10家股价合理且具备长期竞争优势的企业。此时分散投资理论对你就毫无意义了,它反而会损害你的投资成果并增加你的风险。”“我实在无法理解一名投资人为什么要把资金投向了解和熟悉程度是第20名的企业,而不是集中在前面几名最熟悉、性价比最高的投资上。”所以,如果您真的觉得一定还有挖掘优质股票的必要,那我们可以列出今年美股的TOP3,基于当前与未来的人工智能、生物医药和新能源汽车技术增长点。纯属个人偏见,如有雷同,实为巧合。第一名:NVDA英伟达作为2023年的AI龙头,当选第一名应该当之无愧。其借助人工智能的热潮,进入为数几家的万亿美元市值俱乐部,毫不夸张的说是美股今年升势的发动机。在目前AI芯片的几乎垄断加持下,英伟达遥遥甩开了第二名的AMD,巩固了半导体行业的王者地位。短期风险点在于美国政府对华芯片限制法规可能对公司的影响。10月份高盛将英伟达列入“强烈买入”评级,认为目前市场仍然低估了其股价,2024财年收入将持续增长。根据Reuters统计,当前NVDA的中位预测价格为605美元,当前价格452美元。

第二名:LLY礼来公司实为一家百年老店,目前主营糖尿病药物,近5000亿美元的市值目前已经成为药企巨头的天花板。公司股价2018之后开始进入快车道,五年时间涨幅约459%。今年的热点在于减肥药的风靡,其作为与诺和诺德一同赛道的双寡头,也备受资本青睐。另外,公司逐步布局阿尔兹海默药市场,后市增长可期。短期风险点在于处于热潮中的GLP-1药物产生的副作用影响报道。10月份杰富瑞银行将礼来的目标价上调至625美元,美银则将礼来的目标价从600美元上调至700美元,当前价格为571美元。

第三名:TSLA特斯拉长期占据美股交易额第一名,盘中活跃,与其创始人毁誉参半的风格一般,是最不缺粉丝与黑粉的明星股,当属短线交易者的冲浪天堂。若看历史长期回报率,特斯拉也是绝对的翘楚,五年时间涨幅约2000%。今年的AI热点下,特斯拉借助自动驾驶和Doji超级计算机等技术,也在新能源汽车赛道与人工智能公司之间游走。9月中旬,大摩看好其超算业务,重申特斯拉为“增持”评级,目标价位400美元。仅仅一周后,高盛分析师唱空特斯拉,称降价策略可能明年继续带来毛利损害,保持“中性”评级,12个月目标价位275美元。当前价格为259美元。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师