市场资讯及洞察

.jpg)

一、罕见的"4票反对":分裂房间里的最后一课

2026年4月29日,鲍威尔主持了他作为主席的最后一次FOMC会议。会议决议本身并不意外——联邦基金利率目标区间维持在3.5%—3.75%,符合市场近100%的预期。但真正震动市场的,是会议投票结果:8票赞成、4票反对,创下自1992年10月以来反对票数量最多的纪录。

这4张反对票呈现出戏剧性的"双向分裂"。被视为特朗普代言人的理事米兰投反对票,主张立即降息25个基点;而克利夫兰联储主席贝丝·哈马克、明尼阿波利斯联储主席尼尔·卡什卡里和达拉斯联储主席洛里·洛根则站在另一端,反对在声明中保留宽松倾向措辞。有财经记者尖锐地指出,本次决议暴露的不仅是政策分歧,更是美联储内部对未来路径的根本性分歧。

更具历史意义的是,鲍威尔在新闻发布会末尾留下了那句意味深长的告别——"非常感谢大家,下次不再见。"5月15日,他的主席任期将正式结束,由特朗普提名的凯文·沃什接任。但鲍威尔宣布将继续留任理事,"任期时长待定",此举将使继任者沃什的政策推进面临更复杂的委员会票数博弈。

二、PCE数据爆表:通胀回归"3字头"的警报

会议次日公布的PCE数据为美联储的鹰派立场提供了支撑,也将其困境暴露无遗。

3月PCE物价指数同比从2月的2.8%大幅跃升至3.5%;剔除食品和能源后的核心PCE通胀率从3.0%上升至3.2%——这是自2023年11月以来的最高水平。从1月核心PCE的3.1%,到3月的3.2%,再叠加整体PCE的3.5%,美联储2%的通胀目标已经渐行渐远。

通胀压力的来源结构正在发生根本性变化。一方面是2025年4月以来关税政策的滞后效应持续渗透至商品价格;另一方面,更直接的冲击来自2月底美国和以色列对伊朗发动军事行动后的能源价格飙升——汽油平均价格上涨约44%,WTI原油结算价单日大涨6.95%至106.88美元/桶,布伦特原油升至118.03美元/桶。鲍威尔在新闻发布会上承认,"高企的油价将在短期内推高整体通胀",并坦言美联储正在研究"关税只产生一次性价格影响"的假设。

三、GDP的"虚强实弱":增长引擎的结构性隐忧

与通胀数据同日公布的Q1GDP数据则呈现出"虚强实弱"的特征。第一季度实际GDP年化增长2%,较2025年Q4政府停摆拖累下的0.5%大幅反弹,但仍低于市场普遍预期的2.2%—2.3%。

拆解GDP构成可见三大特征:第一,消费支出增长1.6%,较Q4的1.9%继续放缓,反映出油价飙升和密歇根大学消费者信心指数跌至历史最低点的影响;第二,出口增长近13%(几乎全部由货物运输驱动),延续了2025年以来"抢出口"扭曲常态化的特征;第三,最值得关注的是非住宅固定投资增长10.4%,知识产权和设备支出尤为强劲——这背后是AI数据中心建设的"无止境需求"。鲍威尔在记者会上特别强调:"全美各地对数据中心的需求似乎永无止境"。

但这种"AI驱动+净出口扭曲+消费降温"的增长结构存在脆弱性。一旦AI投资周期出现拐点(如英特尔大跌17%所暗示的),或地缘冲突进一步升级压制消费,增长引擎可能快速失速。

四、政策路径:滞胀逻辑下的降息门槛抬升

综合三组信号——分裂的美联储、3.2%的核心PCE、2%的GDP增速——可以勾勒出货币政策的新框架:美联储正从"何时降息"的讨论,转向"是加息还是降息"。

对市场而言,这意味着三重压力:美元指数重回100上方对非美资产构成压制;美债收益率高位震荡延长"高利率长周期";风险资产的估值锚正在重新校准。

五、大类资产展望:股市、黄金、数字货币的三种命运

股市:AI叙事支撑下的"高位结构市"。 标普500、纳指在4月中旬连创新高,纳指100一度录得12连涨,但本次议息会议后美股反应分化——道指连续5个交易日下跌,标普微跌、纳指微涨,英伟达、微软等科技龙头跌超1%。这种分化揭示了市场的真实状态:AI数据中心建设的"永无止境需求"仍是核心引擎,但高利率环境下估值容忍度下降,叠加四大科技巨头财报的"AI验证时刻",资金正从无差别上涨转向严苛的业绩兑现筛选。

黄金:长期牛市未变,短期需警惕"滞胀对冲"与"获利了结"的拉锯。多空逻辑非常清晰:多头逻辑——核心PCE回到3.2%、地缘冲突未解、各国央行持续购金、美元信用受质疑;空头逻辑——美联储降息预期持续推迟、实际利率维持高位、黄金ETF高位出现净流出。机构展望分歧明显:高盛预测年底4900美元,摩根大通看到5055美元并维持2028年6000美元长期目标,但麦格理保守预测2026年均价仅4323美元。对普通投资者而言,黄金作为"滞胀对冲+央行去美元化"的中长期配置逻辑依然成立。

六、结语:货币政策的"历史性十字路口"

鲍威尔八年任期落幕,留下的是一份功过交织的账单——月均失业率4.6%创历史佳绩,但任内平均通胀3.09%远超2%目标。他的继任者沃什将接手一个更为复杂的局面:通胀粘性、地缘冲突、增长结构性脆弱、委员会内部的撕裂。在这个"供给冲击常态化"的新世界里,传统的需求管理框架正面临深刻挑战,资产配置的核心命题已从"押注降息节奏"转向"在滞胀阴影下寻找现金流和稀缺性"——这或许是鲍威尔留给市场最深刻的启示。

Adobe Inc. (ADBE) announced its financial results for the third quarter of the fiscal year 2022 before the opening bell in the US on Thursday. The American software company reported revenue of $4.433 billion, falling slightly short of Wall Street forecast of $4.438 billion. Earnings per share reported at $3.40 per share for the quarter, above analyst estimate of $3.345 per share. ''Fueled by our ground-breaking technology, track record of creating and leading categories and consistent execution, Adobe delivered another record quarter,'' Shantanu Narayen, chairman and CEO of Adobe said in a press release. ''Adobe achieved record revenue and strong profitability in the quarter, demonstrating that our products are mission-critical to individuals, small businesses and the world’s largest enterprises,'' said Dan Durn, executive vice president and CFO of the company. ''Our operational rigor combined with our strong engine of innovation are driving growth across our platforms and will fuel future growth as the digital economy continues to expand,'' Durn added.

The company repurchased approximately 5.1 million shares during the quarter. Adobe also announced that it has entered into final stages to acquire Figma, a web-first collaborative design platform for around $20 billion in cash and stock. ''Adobe’s greatness has been rooted in our ability to create new categories and deliver cutting-edge technologies through organic innovation and inorganic acquisitions,'' ''The combination of Adobe and Figma is transformational and will accelerate our vision for collaborative creativity,'' Shantanu Narayen commented on the acquisition of Figma. Adobe Inc. (ADBE) chart Shares of Adobe were down by around 15% on Thursday, trading at $313.35 a share.

Here is how the stock has performed in the past year: 1 month -29.45% 3 months -15.16% Year-to-date -45.38% 1 year -53.43% Adobe price targets UBS $415 Stifel $500 Baird $450 Deutsche Bank $500 Wells Fargo $425 Mizuho $480 Citigroup $388 Barclays: $440 Adobe is the 70 th largest company in the world with a market cap of $144.34 billion. You can trade Adobe Inc. (ADBE) and many other stocks from the NYSE, NASDAQ, HKEX and the ASX with GO Markets as a Share CFD. Sources: Adobe Inc., TradingView, MarketWatch, Benzinga, CompaniesMarketCap

热门话题三星的新旗舰手机S23来了,是不是能给我们一些惊喜呢?

有一说一,近年来,我发现周围用三星手机的朋友可是越来越少了,其中不乏发生了很多负面的消息。其中包括:爆炸门事件:2016年,三星Galaxy Note 7智能手机因电池过热引发爆炸事件,引起全球关注。此次事件对三星的声誉造成了很大的损失,不仅造成了巨额的经济损失,还导致三星在智能手机市场上的竞争地位受损。市场份额下降:随着苹果、华为等品牌的崛起,三星的市场份额逐渐下降。尤其是在中国市场,三星的市场份额一度被华为、小米等本土品牌所超越。领导层危机:2017年,三星电子前副会长李在镕因受贿罪被判入狱,引起了公司领导层的危机。环境污染:2019年,三星被曝出在中国的生产工厂存在环境污染问题,引起了社会的广泛关注。三星随后表示将采取措施加强环境保护。这些负面消息不断的使得三星出现不好的声誉,再加上其生产的芯片的芯片一直以高发热和拉胯的功耗著称,也不断遭到了竞争对手台积电的打压,在2022年,大部分的大厂都选择使用台积电的工艺而放弃让三星代工,无疑也是对其有很大的影响。再者,三星的服务近年来也是被消费者诟病,维修售后也曾遭遇过集体诉讼。还有就是在近几年,手机竞争力不强的情况下,还都保持了很高的价格,性价比问题也是较为突出的问题。到了S23了,2023年了,三星这代,是不是会给我们一些惊喜呢?首先就是相机部分,近些年来大家手机相机都很卷啊,这次配置1200万像素超广角、两个1000万像素长焦镜头以及最重磅的2亿像素广角主摄的四摄组合。那么体现在在相片上也是表现不错的,对比Iphone 14 pro来说在相片水平是各有千秋,但是视屏方面,比起苹果阵营来说还是有不小的差距。然后通话质量其实也是一个亮点,在吵闹的环境中,仍然发挥了不俗的降噪功能,然而人声又不是非常的不真实,是我很喜欢的一个点。接下来就是重头戏了,芯片。这次三星S23搭载的定制的骁龙8gen2 for Galaxy,是用的台积电的4nm技术,哎?感觉这代的功耗稳了。其实不使用自家的生产的芯片也是有迹可循的,在今年四月,三星直接公开将要削减其NAND 和 DRAM 内存芯片的产量。这就对了嘛,以其花费时间资源不讨好,还不如直接用台积电技术来的快。那么骁龙8gen2 for Galaxy 定制版和原版有什么区别呢,之前笔者有文章写过,骁龙8 gen2 这个怪兽无限缩小了安卓和苹果在手机端处理器的差距。而这个定制版其实也就是有一些超频,实测下来其实跑分和测试差距和原版差距其实不大。用多一点点的功耗,换多一点点的性能。最后就是大家关注的散热问题,测试下来,虽然号称这次S23系列散热着巨大的改良(好吧对标以前的机型的确是散热进步不少),但是对标其他用了骁龙8gen2的机器来说,还是有些差距的,希望三星之后多多努力啦。虽然三星近年来被诟病问题不小,但是其财报显示销售额和净利润都在逐年上涨,近三年的净利润增长更是达到了21.32%,50.41%,39.46%。和国内百花齐放的情况不同,其中三星在波兰的市场渗透率已经接近了30%。

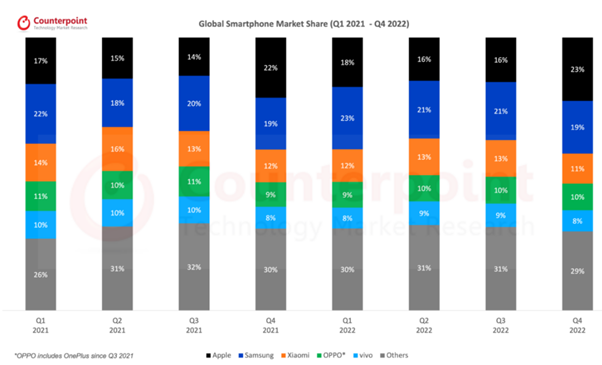

(Source:Factset)从手机市场份额图我们也可以看出,三星近年来基本上维持在20%左右,基本上还是稳居市场份额的前2,不容忽视。特别是欧洲地区,其实对于手机的选择,苹果和三星加起来占据了半壁江山。这也不难理解,三星虽然性价比不高,但是销售额和净利润还是在蹭蹭蹭的上涨。其次就是手机或者平板电脑只是占三星收入占比的20左右,其中还有半导体业务(包括DRAM和NAND闪存芯片),显示器和数字媒体业务,,消费电子业务(包括电视、家用电器、笔记本电脑等),IT和移动通信设备业务(包括笔记本电脑和网络设备),其他业务(包括金融、生命科学、化学等),因此,多路开花的情况下,也造就了三星“异常”漂亮的财报。

(Source:Counterpoint)从股价来看,目前三星的股价也是处于一个上升通道当中,目前处于上升通道的上沿,下方均线有明显的支撑力。入场的话,可以参考均线位置入场,整体表现强劲。

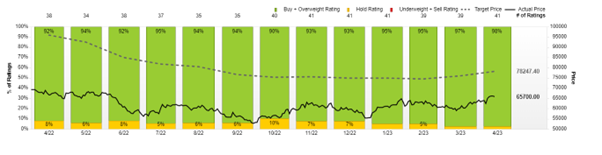

(Source:Tradingview)从财报和技术面来看,目前三星是属于一个很健康,很强劲的状态。评级的话,买入和持有评级也占据了大部分。多名分析师的平均目标价位估计在78247.4左右,是属于一个非常乐观的情绪。

(Source:Factset)虽然在市面上三星的风评不是很好,但是从财报数据和股价上来说充满了机会,也希望三星在未来可以给客户提供更多高性价比的产品。如果您有其他想法,欢迎和我们进行沟通交流。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 分析师

热门话题4月11日,澳大利亚外交部长黄英贤和贸易部长唐·法雷尔日宣布,同意暂停就中国对澳大利亚大麦征收关税向世界贸易组织提出的申诉,中国政府同意在未来三到四个月快速评估这一关税问题。这标志着中澳这两个曾经的主要贸易合作伙伴关系开始改善。澳大利亚和中国之间从2020年新冠疫情以来贸易和外交关系紧张。在澳大利亚要求对新冠病毒的起源进行调差后,北京方面对澳大利亚开展贸易制裁,对澳大利亚葡萄酒和大麦征收反倾销税。2020年下半年以来,中国对澳大利亚七种产品实施禁运,包括葡萄酒、大麦、木材、龙虾等,涉及的商品总价值高达60亿澳元。前总理莫里森领导的上一届联邦政府在2021年向WTO提起申诉。按照原定计划,WTO将在未来几天对这一争端做出裁决。此外,备注关注的红酒市场也迎来希望,澳大利亚外交部长黄英贤进一步表示,预计在葡萄酒关税争端中也有望取得利好的商谈结果。

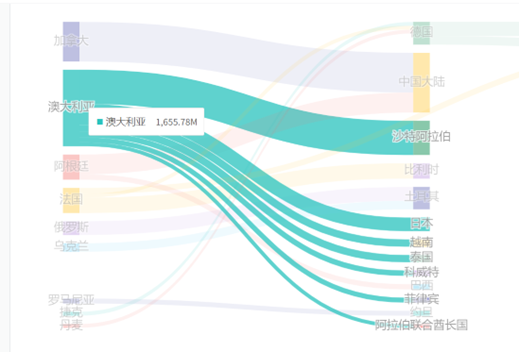

大麦市场2020年5月,中国决定向澳大利亚大麦征收近80%的关税,征收期间为5年,这导致价值15亿澳元的大麦贸易产业陷入瘫痪。澳大利亚是大麦的主要出口国,它供应了全球30%-40%的酿造大麦出口,和20%的饲料大麦出口。澳大利亚每年生产略高于 900 万吨的大麦1,其中约 70% 用于出口。自2015至2018年,中国一直是澳大利亚最大的大麦出口市场,这些大麦大多被用于啤酒酿造。自从中国对澳大利亚大麦征收高额关税后,进口量就急转直下。到了2022财年,澳大利亚大麦几乎已经“退出”了中国市场。澳大利亚目前主要向沙特阿拉伯、日本、越南、泰国、科威特、菲律宾、阿拉伯联合酋长国。对澳大利亚大麦征收80.5%的关税也将迫使中国买家转向其他来源的啤酒大麦。目前中国主要从加拿大进口大麦,与使用澳大利亚大麦获得的回报相比产品回报率较低。

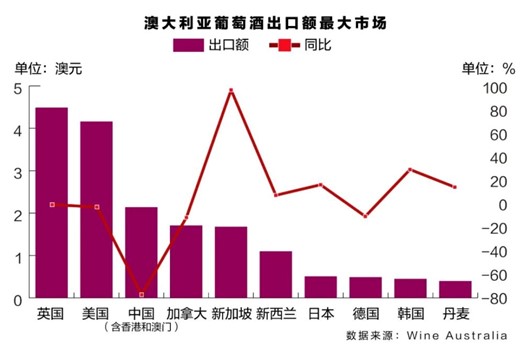

红酒市场自2021年3月以来,中国对澳大利亚进口的瓶装葡萄酒,征收116%至218%的关税,征收期限五年。征收关税后的2021年,根据澳大利亚葡萄酒协会的数据,澳大利亚出口中国的葡萄酒销售额暴跌了97%,仅有2400万澳元。在征收关税之前,澳大利亚葡萄酒的年销售额曾达到13亿的高峰, 2022年则只有1240万。本次贸易缓和信号,为澳大利亚价值455亿澳元的葡萄酒行业带来了希望,该行业涵盖了从葡萄种植、葡萄酒酿造到销售、酒庄接待和旅游等各个方面。

中澳双方利益去年底,中国结束了长达三年的新冠“清零”政策,但经济增速仍然未能回归疫情前水平。而中国作为澳洲最大的贸易伙伴,即便澳洲寻求向其他国出口,但其地位也难以被替代。无需WTO仲裁而达成双方利益,这是中国与澳大利亚都希望看到的结局。而在取消贸易限制方面,肯定也不会一蹴而就。北京政府方面表示会“缓慢”且“分阶段”进行。实质上自从澳大利亚中左翼工党去年在澳大利亚获胜以来,中澳紧张关系局势就有所缓和的迹象。去年12月,澳大利亚外交部长黄英贤在北京会见了中国外交部长王毅,这是自2019年以来澳大利亚外交部长首次访问中国。投资面消息公布当日,在中国消费者中大受欢迎的高端豪华葡萄酒品牌奔富葡萄酒母公司澳洲主要酿酒商富邑葡萄酒集团(Treasury Wine Estates)的股价涨4.76%,澳大利亚最大的谷物生产商Graincorp涨1.31%,农药制造商Nufarm涨幅1.05%,农业综合企业Elders涨1.32%。

本次贸易协商传达了积极的信号,进一步来看,未来价值141亿的澳大利亚的煤炭贸易,价值超过7.5亿澳元的龙虾贸易等都有希望迎来转机,从而利好相关投资机会。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师

热门话题近期,黄金价格再次上涨,现货黄金价格在本月5日的交易中上涨至每盎司2032美元,接近其在2020年达到的历史最高价2073美元,随后又在6日的交易中小幅回落,而市场预期该贵金属将保持其吸引力。黄金不仅拥有贵金属的商品属性,还具有金融属性(包括货币属性、投资属性和避险属性等)。本文来盘点一下为何黄金价格上行以及影响未来走势的因素在哪里?黄金上涨原因首先,最大的因素便是市场的避险情绪,黄金作为金融属性极强的金属,由于美欧银行业危机尚未解决,避险情绪逐渐加强。美联储抬高利率可能对商业银行的资产端和负债端造成损失,其中包括存款流失。继硅谷银行、签名银行陆续破产后,瑞信也出现了危机,推高了市场的避险情绪,也进一步推高了黄金价格。此外,像俄乌战争等国际政治地缘事件也是推升恐慌情绪的因素之一。

其次,全球央行的持续购入黄金也给黄金在需求端一定的价格增长动力,世界黄金协会公布的最新数据显示,在去年净购入黄金1136吨,创下1950年以来的最高年度购金规模后,今年1月全球央行继续净买入77吨黄金,较去年12月环比大涨192%。保值外汇储备资产、规避金融市场波动风险、避免地缘政治风险、金融制裁风险,以及稳定本国货币汇率等成为全球央行购入黄金的主要原因。此外,美元的走弱也成为助推黄金价格的因素之一。在我们前几期关于黄金的文章中提到过,长期来看,黄金价格与美国十年期国债收益率以及美元指数呈反向关系,而与恐慌指数呈现正向关系。黄金以美元计价,美元走弱,黄金便相对走强。美联储为了稳定通胀一直在加息,造成了一些银行的破产,这也进一步影响了美联储原定的加息节奏,市场认为美国将暂缓加息甚至开启降息时代,美元指数的下跌便会推升黄金价格的上涨。

回顾近期美国宏观数据最近美国的宏观数据表现不佳。3月份,美国ISM制造业和服务业PMI分别下降至46.3和51.2,均低于预期和前值。制造业PMI创下2020年5月以来的最低水平,服务业需求也出现下降,这导致物价压力缓解。然而,服务业仍处于扩张区间。在就业市场方面,2月职位空缺数量超预期回落至993万人,企业招聘需求也减少。3月ADP新增就业14.5万,低于预期,3月非农新增就业23.6万,与预期相差不大。新增就业主要集中在休闲与住宿、专业及商业服务、教育与医疗行业和政府部门。随着就业市场需求的降温,非农新增就业均值呈现下行趋势。本周关注重点重点关注本周公布的美国CPI和零售销售数据。美联储永久票委威廉姆斯将参加经济讨论会,周三早晨还将有三位美联储23年票委发表讲话。此外,本周美联储将公布3月货币政策会议纪要。短期内,美元指数和美债收益率面临反弹压力,可能对黄金施加下行压力,但市场的回调买盘心态将限制黄金的下跌空间,叠加对美联储货币政策的预期以及市场恐慌情绪,黄金仍有上涨潜力。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师

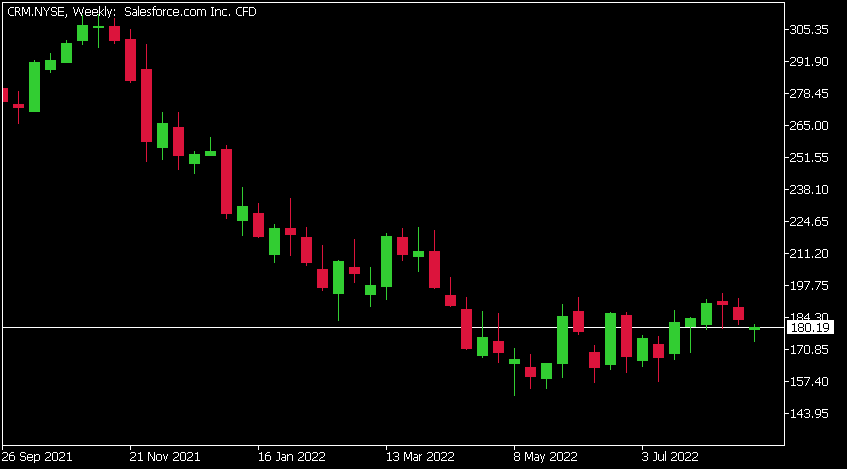

Salesforce financial results announced Salesforce.com Inc. (CRM) reported its latest financial results for its fiscal second quarter on Wednesday. World’s leading customer relationship management (CRM) company reported revenue of $7.72 billion (up 22% year-over-year) vs. $7.692 billion expected. Earnings per share also topped analyst estimates at $1.19 per share for the quarter vs. $1.03 per share expected. ''We had another strong quarter, with revenue of $7.7B growing 22% year-over-year and 26% in constant currency, showing yet again the durability of our business model,'' Marc Benioff, Chair and Co-CEO of Salesforce said following the latest results. ''And, we’re thrilled to initiate our first-ever share repurchase program to continue to deliver incredible value to our shareholders on our path to $50 billion in revenue in FY26,'' Benioff added. ''Our results demonstrate the strength and diversity of our product portfolio across regions, industries and segments,'' said Bret Taylor, Co-CEO of Salesforce. ''In this more measured buying environment, our Customer 360 portfolio is even more strategic and relevant as our customers focus on productivity, efficiency and time to value,'' Taylor concluded.

The company expects revenue of $7.82 to $7.83 billion for the fiscal third quarter Salesforce.com Inc. (CRM) chart The stock was up by 2.28% at the end of Wednesday’s session at $180.19 a share. The stock fell by around 5% in the after-hours due to future outlook. Here is how the stock has performed in the past year: 1 month -0.16% 3 months +12.75% Year-to-date -29.17% 1 year -30.99% Salesforce price targets Citigroup $189 BMO Capital $223 Mizuho $245 Morgan Stanley $273 Piper Sandler $220 Deutsche Bank $260 JP Morgan $275 Barclays $218 Wells Fargo $235 Salesforce.com Inc. is the 58 th largest company in the world with a market cap of $179.10 billion.

You can trade Salesforce.com Inc. (CRM) and many other stocks from the NYSE, NASDAQ, HKEX and the ASX with GO Markets as a Share CFD. Sources: Salesforce.com Inc., TradingView, MetaTrader 5, Benzinga, CompaniesMarketCap

热门话题生活在澳洲的华人朋友们,尤其是生活在墨尔本地区的朋友们只要有过或者考虑过建房的方案,就一定会知道Porter Davis这家墨尔本本地知名的建筑商。虽然它也是一家以相对固定方案的Volume Builder,也就是我们说的薄利多销型的建筑商,但是相比于其他家,PD一直以相对更为出色的设计和稍高的价格将自己定位于量贩式建筑商的高端品牌地位。就算我本人,在参观完多家建筑商的展房后,也对PD建筑商的设计和装饰非常赞叹。他们以远低于完全独立设计建筑商的价格,给普通用户提供了自己心里完美新家的梦想。至少,到2023年3月之前。

过去2周的新闻大家应该都已经知道了。Porter Davis也是在过去2年里倒闭的无数家建筑商中的一家,但却是民用建房领域里最知名的一家。在它之前更大的Metricon也几乎要破产,但是之后在最后关头找到了新的融资,得以避免了破产的命运。可惜Porter Davis没有这么幸运,不知道是什么原因,在最后一周时间内,它现有的股东和潜在的投资者都放弃拯救企业,最后留下了1700套烂尾楼,和至少1700个伤心气愤的家庭。我们先来看看PD自己的声明是怎么甩锅的:Porter Davis在声明中将清算原因归于“具有挑战性的环境”,包括投入成本上升,供应链延迟,劳动力短缺以及今年新住宅需求下降。但是上述理由是几乎发生在所有的建筑企业中。虽然有很多建筑企业扛不住了,但是还是有超过50%以上的企业顶住了压力。那么Porter Davis看上去这么大,为什么从2021年建筑业爆发到2023年初就不行了呢?不用细看他的财报也能知道,Porter Davis一定是犯了高速发展企业的一个通病:试图以低利润但是相对较好的产品抢夺市场,先增加市场的占有率,之后再来靠着增加的市场占有率来提高公司的价值,继而融资扩大企业规模。这个模式不仅仅发生在建筑领域,其实从互联网到先买后支付,从小黄车小红车,到现在澳洲市场上广告打的很火爆的某些海外股票券商,几乎都是这个套路:只要资金足够,可以先亏钱,抢市场,然后再融资,再亏钱换市场,再融资。可惜这条路中间最重要的一个环节就是:钱不能断。一旦钱断了,那以亏钱抢市场这样的烧钱策略,是活不了多久的。而以这个策略赢得市场里最典型的例子就是京东。我还清楚的记得在京东没有上市之前,刘强东一度在微博上公开宣布,京东旗下所有的电器销售他只赚1快钱,不论是几百的小家电,还是上万的电视,他每件商品就赚1块钱。当时就靠着绝对正品和只赚一块钱的宣传口号,以每个月烧掉3000万的速度,成功的从苏宁和国美手里抢下了家电市场份额。

可惜,Porter Davis不是京东,因为澳洲市场和中国市场完全不是一个体量级别。简单地说就是,澳洲没有这么多市场让你抢。所以就算你有钱了,烧下去了,也不会有相应的效果。实际上Porter Davis从去年开始,当市场已经都知道建筑材料和人工上涨超过30%以上之后,依然在其宣传广告里打出现在签约就便宜5万澳元的口号。我特地和做建筑的朋友打听了一下,其实从2020年下半年开始,建筑行业全部开始了涨价,几乎很少有公司敢在市场价格上再减少5万。要知道,如果一套少5万,那1700套烂尾房就是几乎1个亿澳元的打折幅度。这对于澳洲的一个企业来说就是破产和不破产的差别。当然,Porter Davis很多做法是很不地道的,我在墨尔本做建筑的朋友说,PD从2022年圣诞节之前开始就严重拖延其供货商货款以及很多的分包商都没有拿到钱。PD也被很多供货商从2022年11月开始就拉入了黑名单,不再为其提供建筑材料。但是!!那时候其销售部依然在大力推广和销售,同时很多客户支付5%的定金后PD也没有及时为他们购买建筑保险。当然了,如果在最后一周PD能成功融资成功,那这些都不会被曝光。可惜,没有如果。Porter Davis的倒闭肯定不会是最后一家建筑商倒闭。因为一定会有其他公司也使用这样用极限手段,拉满杠杆,抢夺市场,来增加企业价值的运行方法。这种方法会导致公司的现金流非常的紧张,一旦有任何的变化,都需要在很短时间里获得融资,要不然很容易就会出现资金链断裂的情况。

但是今天我想说的另一个观点,也是导致了过去2年大量建筑行业倒闭的重要原因,也是澳洲这么多年以来一直的通病,就是严重缺乏竞争的劳动力市场。我们都知道澳洲是世界上数一数二高底薪的国家,到今年,澳洲的最低时薪已经达到了21.38澳元,这还不包括额外10%的养老金,如果建筑行业周末或正常工作时间以外的工作,还要加上至少50%到300%的额外补贴。这就导致了澳洲企业在运行过程中最大的开支往往已经不是材料或房租,而是人力成本。虽然这对于澳洲的普通工薪阶层来说绝对是件好事。但是其实归根到底,也是因为澳洲劳动力人工竞争的严重缺乏。我本人其实并不排斥提高最低时薪,因为我在留学时代也是最低时薪的受益者。但是不可否认的一个事实就是,在以劳动力和时间换薪酬的行业里,澳洲的企业所支付的成本,和所带来的生产力,是严重落后于世界几乎所有国家的,我们就不和亚洲国家比了,就算和美国,英国,法国,德国相比,澳洲的最低时薪至少高过了他们1倍以上,但是可以产生200%的生产力吗?至少在劳动力市场这个领域,绝对没有。所以换句话说,澳洲的时薪和生产力的比例至少比其他发达国家低了50%以上。从一个国家管理者角度来看,长期以往,澳洲的竞争力将会越来越差。要不是有天然的地理屏障来保护澳洲本地劳动者,别说和亚洲国家竞争了,就算和欧美表兄弟国家竞争,除了矿业以外的其他行业,澳洲都会输的一败涂地。维州强大的建筑工人公会一方面保护了工人的权益和利益,但是另一方面也绑架了政府,用其巨大的选票基础作为条件,获得了很多从长期来看严重会削弱维州竞争力的条件。很多时候,普通工人根本没有经济和金融概念,也不懂得长远考虑,往往盲目听从于工会。过去10年,澳洲因为工会不愿意妥协而失去的制造业还少吗?而最近2年建筑行业的倒闭潮,除了材料上涨以外,不就是人工的上涨吗?上周墨尔本爆发的建筑业游行,抗议政府没有管好Porter Davis让其破产导致很多分包商失业。我真想骂人。这边过去2年因为封城没有海外工人得以坐地起价,所有的建筑人力成本上涨30%以上,这不是乘火打劫发国难财是什么?现在你们把建筑商整垮了,又要回头找政府托底?既然当初选择了自由定价,要多赚30%,那现在就要承担相应的风险。

当然,抱怨这么多,也不可能改变局面。澳洲的特殊情况造就了世界前三高的时薪,但是就像我刚才说的,澳洲市场并不大,10次加息之后,加上现在倒了这么多建筑商,将会直接导致很多人不敢自己建房,从而减少市场上的建筑活。所以,相信很快建筑行业之前虚高的收入将会发生巨大的改变。今天的文章总结的观点有两点:1. Porter Davis低利润抢市场模式因为资金链跟不上而全盘皆输。其实如果跟得上,说不定可以抢走很多其他家的份额。但是,没有如果。2.建筑业频繁出问题,很大的一个原因就是澳洲过高的人力成本和低下的生产力。以及维州建筑和制造行业被工会所影响的市场。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监