市场资讯及洞察

5 月伊始,联邦基金目标利率区间维持在 3.50% 至 3.75%。美联储刚刚结束了 4 月 28-29 日的议息会议,投资者正进入一个政策真空期,直至 6 月 16-17 日的下一次决议。然而,地缘政治背景远非平静。由于伊朗冲突导致霍尔木兹海峡处于事实上的关闭状态,布伦特原油价格已飙升至每桶 108 美元附近,国际能源署将其描述为“史上最大的能源供应冲击”。

本月的宏观矛盾既直接又令人不安:由能源驱动的通胀脉冲,正撞上 3 月份表现意外强劲的劳动力市场,而第一季度的增长数据却依然疲软。这种带有“滞胀”色彩的组合拳,直接挑战了美联储目前的政策路径。

美联储此前已将 2026 年 PCE 通胀预期上调至 2.7%,并继续暗示年内仅有一次降息,尽管市场对具体的降息时点仍持有异议。由于 5 月没有 FOMC 议息会议,每一项重磅数据的发布都将比往常承载更多的权重,成为投资者博弈 6 月政策走向的关键筹码。

经济增长:业务活动与需求

步入 5 月,经济增长的前景表现不一。第一季度 GDP 初步预览值已于 4 月 30 日公布,而此前疲软的零售销售和库存数据,使得整体需求端的局势变得更加难以捉摸。

ISM 制造业指数一直是乐观情绪的一个低调来源,近期的数值始终维持在扩张区间。然而,逆风的来源正在发生变化:能源成本和关税效应目前是决定业务活动下一步走向的最关键变量。对于那些已经在应对高昂投入成本的企业来说,108 美元的油价与贸易摩擦的结合,将是对企业韧性的一次重大考验。

劳动力:非农与就业数据

4 月的就业形势报告是本月最集中的风险事件之一。尽管 3 月非农数据强于预期,但此前的修正值使得整体趋势显得有些模糊。4 月的数据将起到决定性作用:揭示劳动力市场是在高利率背景下真正实现了“再加速”,还是仅仅在消化季节性噪音。

通胀:CPI、PPI 与 PCE

4 月的通胀数据是本月对市场影响最大的板块。3 月消费者价格指数 (CPI) 同比上涨 3.3%,其中能源成本月度上涨 10.9%,汽油价格飙升 21.2%,贡献了整体涨幅的近四分之三。鉴于布伦特原油在 4 月下旬维持在 105 至 108 美元之间,能源成本进一步传导至 4 月 CPI 几乎已成定局。尽管整体通胀数据引人注目,但核心 CPI 和核心 PCE 依然是研判美联储底层通胀趋势的关键指标。

政策、贸易与企业盈利

由于 5 月没有 FOMC 议息会议,政策关注点将转向美联储官员的讲话以及备受瞩目的领导层更迭。美联储主席杰罗姆·鲍威尔的任期将于本月中旬结束。唐纳德·特朗普总统已提名 凯文·沃什 (Kevin Warsh) 为下一任主席,市场正密切分析其听证会内容,以寻找央行独立性或政策倾向是否会发生转向的蛛丝马迹。

在地缘政治方面,已进入第九周的伊朗冲突仍是最大的宏观尾部风险。霍尔木兹海峡的封锁和停滞不前的美伊谈判为能源价格设定了较高的底部支撑。同时,第一季度财报季进入高峰期,预计 5 月 7 日将是报表发布最密集的一天,市场将重点关注零售和周期性行业如何应对利润率的挤压。

本月核心监控清单

- 美伊谈判: 关注霍尔木兹海峡运行状态的任何进展。

- 美联储语调: 官员在会议间隙期辞令的任何细微转变。

- 盈利质量: 尤其是零售、能源及周期性行业的表现。

- EIA 原油库存: 通过周度数据衡量国内供应缓冲情况。

- 关税公告: 任何可能推高通胀预期的贸易摩擦信号。

核心总结 (Bottom Line)

绝不能因为 5 月没有议息会议就认为这是一个平淡的月份。在 6 月决议之前,非农、CPI、PPI 和 PCE 数据将悉数出炉,而原油依然是主要的外源性冲击。对于市场而言,核心问题在于:我们面对的是一次暂时的能源驱动型通胀上升,还是在增长放缓的同时出现了一个更广泛的系统性通胀问题?这一区别将决定债券、美元、黄金及股指的下一个大级别走势。

热门话题苹果今年前三个月的收入下降3%至948亿美元,这源于消费者因对经济衰退的担忧而缩减在智能手机和电脑上的支出。其收入略好于华尔街的预期,但这仍然是连续第二个季度收入下降。苹果的净收入也比去年同期下降超过3%,至242亿美元。同时,其宣布高达900亿美元的股票回购来安抚投资者,结果公布后,苹果股价周四在盘后交易中上涨略高于 1%。

业绩概览:2023 财年第二季度,由于强劲的iPhone销售业绩,apple实现了948亿美元的营收,同比下降2.5%,环比下降19.1%,超出华尔街预期的926亿美元;利润方面其GAAP净利润达到241.6亿美元,同比下降3.4%,环比下降19.5%,与营收的增速情况类似;相反,毛利率方面却有所提高,此季度其毛利率达到44.3%,同比上涨0.6%,环比上涨1.3%,主要得益于成本的控制。具体板块方面,其iPhone当季收入513.3亿美元,高于华尔街490亿美元的预期,主要得益于其在印度等新兴市场上的强劲销售数据。苹果在新闻稿中称,这是苹果史上最高的第二财季iPhone营收。根据第三方研究公司Canalys的数据,2023年前三个月,全球智能手机出货量下降13%,苹果的市场份额相对于安卓竞争对手有所增加, 平均每台手机售价为 930 美元, 同比增加3.9%。iPad平板电脑销售额66.7亿美元,同比下降12.8%,基本符合预期的66.9亿美元。Mac方面本季度收入71.7亿美元,同比降低31.3%,这低于市场77.4亿美元的预期,平均销售价格约1629美元,同比增加12%。软件业务本季度收入209.1亿美元,同比上升5.5%,低于市场211亿美元的预期,连续两个季度创新高,这也导致苹果服务业务在总营收中所占比重提高至22%,仅次于iPhone(本季占总营收的54%);当季订阅业务超9.75亿人,同比增长4%。

苹果在中国市场表现比较突出,成为其业绩的重要支撑。随着中国疫情防控政策的优化调整,苹果公司的供应链问题得到了显著改善,产能快速提升。然而,其在美国市场销售疲软,3月份同比下降近4%,欧洲市场表现也不尽如人意。根据IDC报告,今年一季度全球智能手机行业销售额同比下滑近15%,但iPhone销售额却出现逆势增长。这说明,苹果公司具备更强的业绩稳定能力。这同时也解释了自美联储加息以来,美国科技公司的股价普遍大幅下跌,而苹果公司的股价波动相对较小,总体来说,苹果公司的产品拥有高毛利润率,具有一定的避险性质。当前,iPhone业务约占苹果公司整体营收约一半,因此未来的业绩支撑还主要取决于iPhone的销售情况,通过这一季度可以看出其手机业务无论从整体销量还是单机收入方面都有提高,主要源于新兴市场的销量,如印度、印度尼西亚、拉丁美洲和中东等,而在未来这些新兴市场的销量或将进一步得到体现。此外,其新型的业务如软件服务等也将成为未来的业绩支撑。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师

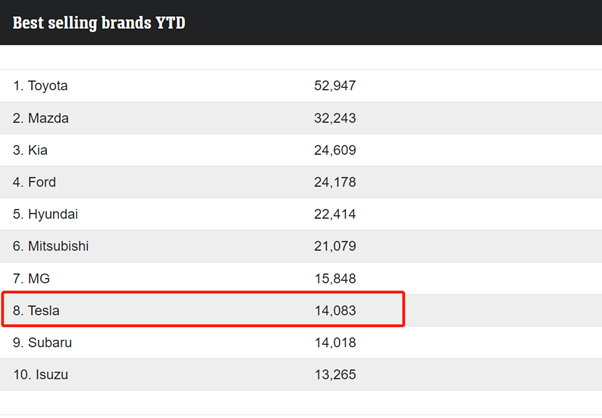

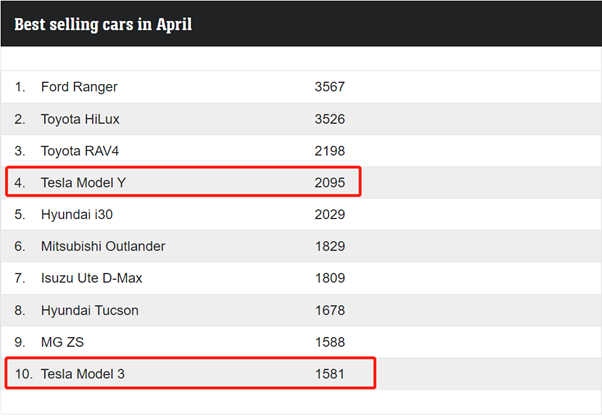

热门话题随着电动车在全球范围内的普及,我们看到越来越多的电动车已经在路上出现了。尤其是在中国,由于很多城市对于电动车是给与免摇号政策,不需要运气,买了就能开,因此很多家庭在无法拿到购车号后,都会选择购买电动车。那在澳洲,其实电动车也已经慢慢的开始在道路上普及开了,根据澳洲公布的2023年4月新车销量排行榜显示,特斯拉仅仅依靠3和Y两个型号,就成功的杀入了前十的榜单。并且在单一车型销量榜中,3和Y系列更是同时上榜,标志着澳洲的电动车销量已经正式开始进入主流行列,而不再是小众的喜好。

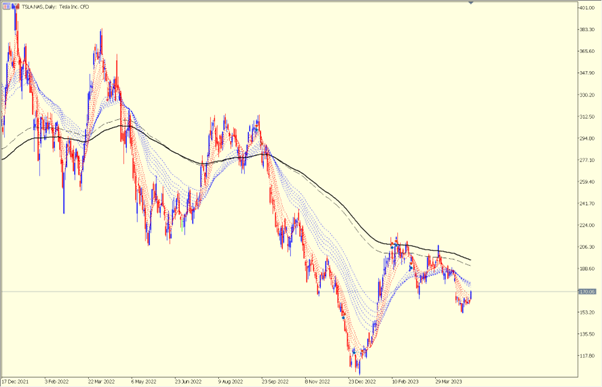

然而大家一定会问,这特斯拉既然卖的这么多,为什么它的股价最近不但没有上涨,反而还出现下跌呢?

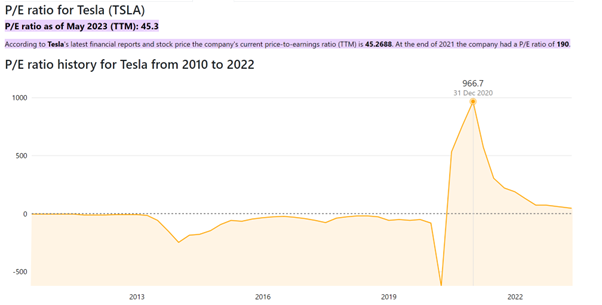

原因和上周刚出财报的澳洲国民银行一样:利润很高,股价大跌。为啥呢?因为没有达到家长们的预期。我来做一个比喻,这特斯拉如果和其他汽车品牌,比如通用汽车相比的话,那特斯拉就是个好学生,投资者就是家长。家长对于特斯拉的要求是95分以上,所以如果特斯拉发布的财报显示成绩只有90分,那不但没有奖励,可能还会被打一顿。而相反,传统汽车品牌在如今电动车的潮流里就变成了差学生。对于差学生,只要考过60分就行。如果意外考到70分,还会有奖励可以拿。如果说的专业一点,那就是因为特斯拉之前的股价都是基于投资者觉得它每年可以高速翻倍增长的假设情况下而评估出来的价值。如果按照传统的市盈率来计算,目前是45倍,而在2020年底,特斯拉当时的市盈率达到了惊人的966倍。也就是说,特斯拉当时在2020年赚的钱,需要同样再赚966年,加起来才等于它的股价价值。

而相对于传统车企,美国最大的通用汽车公司的市盈率只有可怜的5倍,也就是目前每年的盈利,只要5年,就可以赚回股价。换句话说,要不就是投资者觉得通用未来赚不了什么钱,要不就是投资者对于通用汽车这类传统制造业没有兴趣,没啥人去抢这个股票。

不论是哪一种猜想,毫无疑问,特斯拉股价的下跌并非是因为它不赚钱。而是因为它赚得不够多。那未来特斯拉除了卖车,还有其他赚钱的模式吗?有。根据其最新的财报以及马斯克的表态显示,特斯拉未来将会把线上特斯拉软件商店,和特斯拉充电站列入其盈利模式中。软件商店,顾名思义就如同苹果商店一样,客户可以通过特斯拉汽车的屏幕或在手机里的特斯拉软件来下载一些付费软件,或者支付月费来使用一些特斯拉的功能。这一部分就和其他所有的电脑和手机软件一样,只要积攒的客户基数越大,每个月的付费总金额就会越高。但是相比于手机的使用频率,大部分人每天的开车时间都在2小时以内,而且绝大部分在开车过程中可以使用的软件并不多,因此特斯拉的软件商店很大程度上可以创造财富的软件基本上是属于安全驾驶辅助软件,或者是例如歌曲和影音的年费,而非苹果手机里丰富多彩的游戏和社交软件。但是其另一个充电站,则有着很大的潜力。首先大家不要以为特斯拉的充电站只能给特斯拉充电赚钱。当然不是。目前在中国建造的特斯拉充电站可以给超过30个品牌的电动车充电,换句话说,特斯拉充电站更像是一个特斯拉品牌下的电车加油站:只要你是主流品牌的电车,都可以充。而我们算一笔帐,按照超级充电一小时可以充150度来计算,一天里有12小时给车充,那一天就是1800度电总量,按照一度2元收费,营业额就是3600元人民币,而商业电费的成本应该在0.5元以内,因此毛利大约就会在2700元一天,或5.1万人民币一个月。或60万人民币一年。当然,每个充电桩还需要承担很多开支:场地租赁费,设备安装费,日常损耗维修,电费成本等等。按照平均一个充电站10个充电口计算,一年潜在的毛利润就是600万人民币。如果有1万个这样的充电站呢?这毛利润是不是很惊人?当然了,一天有12小时在充电的情况只会发生在中日韩等缺乏私人充电桩的国家。这类国家的用户可能90%的时候都需要去外面的公共充电桩。而相反在澳洲,人人几乎都有车库的情况下,那特斯拉超级充电桩几乎就是造一个亏一个,但是亏一个也得造。当然了,聪明的商人绝不会只靠充电来赚钱。因为每个客户在充电的时候会有15-30分钟的等待时间。而在这段时间里,如果充电站未来可以配合其他消费,例如烟酒小吃,快餐汉堡等等,则可以继续增加每天的流水进账。但是前提条件还是需要人流量,因此对于澳洲,绝大部分的充电桩都紧靠着其他附加商店附近,要不然如果只是靠充电来赚钱,在澳洲绝对要赔个底朝天。总结来说,特斯拉依然是目前全世界范围内销量最高,普及程度最高的电动车品牌。虽然未来其将会面临其他品牌的竞争,但是到目前为止,不说中国市场,以全球范围来说,不论是德国的奔驰宝马奥迪,还是日本的丰田尼桑本田,都没有一款电动车可以达到特斯拉的竞争力和性价比,因此在未来12-24个月内预计特斯拉的销量和电动车全球市场占有率将会继续攀升。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

XAUUSD Analysis 8 – 12 May 2023 The gold price outlook is positive in the medium term. Although last week's closing of the buying pressure bar would indicate a loss of buying momentum due to the weekly selloff. But the price is still moving above the 2000 support, it is very likely that the price will continue to move above the 2000 level and there is a chance to rise further to test the 2070 resistance which is a key resistance level.

Weekly time frame and the price line that gold used to make the most in history. Forecasting the price of gold In the short term, the price may rise to test the resistance 2070 as the current price has not broken the support 2000 and there is also buying pressure to push the price up. But if there is a downward adjustment, the 2000 support is an important support that should be monitored closely as it is the price that broke out last week.

GBPUSD Analysis 8 – 12 May 2023 The GBPUSD outlook is bullish in the medium term. At present, the price has risen to test and corrected sideways at the key resistance zone where it formed a Double Top pattern on the daily timeframe 1.24470 with strong buying momentum continuing. When looking at the buy candlestick in the Weekly time frame before continuing to rise to the resistance of 1.26660, but not yet and the price still does not show a strong selling candle to be seen clearly.

Indicates the clarity of the uptrend in both short and medium term as the price can finally break out to stand on the resistance 1.24470. Forecasting that price There is a very high probability that the price will move within the cap between the support 1.24470 (where the price breaks up) and the resistance 1.26660, which is the next resistance at the daily time frame level in order to create a new high at Higher, where the key support is 1.24470, which is the support level at the H4 and Daily timeframes, which are expected to pull the price down to test. If the price is unable to stand on the resistance 1.26660 and continue to rise.

EURUSD Analysis 8 – 12 May 2023 EURUSD Price can be viewed both positively and negatively. As EURUSD is currently sideways around 1.09900, which was the previous high on the Weekly and Daily timeframes and is starting to lose buying momentum based on the weekly buy candlestick. Past closes as Doji bars (significantly) indicate market hesitation.

After adjusting up to test the latest High before having selling pressure down during the week. Forecasting that price There may be both an upward and downward direction in the short and medium term, like the Daily time frame, as the loss of buying momentum last week after trying to create a new higher high around the 1. 10900 price line has made the trend. Or the trend of the price is less clear.

If EURUSD manages to sideways and stay on the 1.09900 level without breaking out first, the next target for price to test is resistance 1.11650 in order to create a new high higher than the previous high, but If the pair fails to hold on to the 1.09900 level and then rises to the 1.11650 resistance level, it is possible that it will test the 1.08800 support area.

热门话题上周六,即将93岁的巴菲特和99岁的老搭档芒格出席了伯克希尔哈撒韦年度股东大会的问答环节,让我们一起来解读两位老人对当下全球各个领域的理解。本次大会召开的宏观背景正值美国银行业动荡不安,债务上限谈判陷入僵持,经济徘徊于衰退的危险边缘,地缘政治冲突持续不断,人工智能正带来重大的机遇和风险,怀着崇拜之心而来的投资者们期待聆听“奥马哈先知”对大变革时代的点评和投资智慧。

首先是年事已高的巴菲特面临的交接班问题。巴菲特称,合适的伯克希尔继承者很难找到,CEO可能的接班人阿贝尔令他非常满意,但伯克希尔就像处于自动驾驶模式,本身就可以在长期很好的运营下去,而现在就猜测还有谁可能接替Abel和Jain目前担任的职位都是不明智的,因为很多事都可能发生变化。芒格还提到,尽管伯克希尔的子公司里涌现了很多优秀的人才,但其优势就是更换经理的频率低于其他公司,因为这是稳定性的体现。其次是巴菲特对美国银行危机的看法。这里包含了一系列细分化的问题,首先是银行财报上的未实现损益,比如硅谷银行就是倒在了持有债券的“未实现损益”下,连锁反应造成的恐慌引起了存款挤兑。巴菲特认为利润表不应该出现未实现损益,这跟股东们的利益丝毫不相关,因为它是未实现的投资损益。股东需要了解他们拥有的是什么,特别是在长期能收获什么。资产负债表可以告诉存款是不是能拿回来,反映这些信息。其中一部分说法是正确的,银行要决定资产负债表是否能代表价值。从不同角度看,如果是对银行来说,这不是个好的工具,但对消费者来说是个好的工具。管理层有义务告诉股东,拥有的价值是什么样子的。

巴菲特说自己以前买了银行股比投保险业的资金要多,如果银行兼并法案没有通过的话,他会买更多银行股票,以前的银行没有太多坏账,那时是非常健康的行业。人们那时候也更诚信,可以在银行股投资上赚到很好的回报。后来情况变了,疫情时卖了很多银行股,目前只剩下美国银行的股份,因为巴老很喜欢美国银行的管理层和运营模式,也对美国银行很熟悉。他坦言不知道大银行和区域银行股东下面会怎么走。他个人也用区域性银行,但是从投资银行来说,一些事件会决定其未来。这期间会有政客参与,有一些不了解体系的人参与,而中间的沟通是不完美的。美国公众对银行的现状很困惑,很多人不知道后果是什么,不清楚存款粘性到底是什么。巴菲特表示过去几个月让他出乎意料。而芒格表示,现在银行业进行了很多投机赌博,他对这种情况非常不舒服。巴菲特相对看得平淡,他认为银行业的情形和过去这个行业一直存在的情况没多少差别。巴菲特觉得就是恐慌在传染,一直都是这样,他父亲曾在1931年因为银行挤兑而丢了工作。巴菲特说,过去如果你看到人们在银行排队,正确的反应是加入队伍排。而现在是2023年了,监管机构FDIC能把存款还给每个储户,储户不用排队钱也不会损失,可大家还是担心。他认为不应该发生这种情况,信息传达做得很差,政客,机构和媒体都没有很好地传达形势变化。巴菲特说,银行监管的激励措施太混乱,而且很多人都想让它们出问题。大家觉得存款不再有黏性,因为生活的时代不同了,有了网上银行的业务,银行可能在几秒钟内出现挤兑。巴菲特表示必须惩罚那些做错事的人,银行的董事有能力追究CEO的责任。如果一家银行倒闭,CEO和董事都应该负责,否则不能给出教训。巴菲特接着说,银行的储户不会有损失,赔钱的应该是股东和债券持有者,还有那些在没有延长贷款期限时就利用商业地产借钱的人。必须让造成问题的人受到惩罚,才能改变他们的行为。另一个问题就是对美国债务上限危机的看法。巴菲特首先提到了美联储的资产负债表,他表示自己不担心美联储,也支持美联储压低通胀率的使命。看到美联储资产负债表从八千亿增至2.2万亿,让他想到一句话“现金永远不是垃圾”。他反对疯狂印钱令通胀暴涨,就像二战刚结束时美国所经历的那样。对此芒格也持相同观点,如果靠不断印钱来解决短期问题将会有负面效果。

对于债务上限可能影响到的美元霸权问题,巴菲特认为目前没有取代美元储备货币地位的候选出现。谁都不知道一种纸币能坚持用多久才会失控,尤其是在这种货币是全球储备货币的时候。美国要大举印钞是很容易的,但如果货币太多,一旦把通胀的精灵从瓶子里放出来,就很难恢复,人们会对货币失去信任。现在这是一个非常政治化的决策。芒格的表达更直接,通过印钞赢得选票会适得其反。面对通胀,巴菲特想到的最好的防御做法就是提升自己赚钱的能力。与会者接着提到了伯克希尔2020年后一直加注日本股市并看好日本的原因。巴菲特说,他佩服日本,日本有一个更有凝聚力的社会,但美国不应该效仿日本,不断印钞是疯狂的。巴菲特在其90岁生日时首次入股日本企业集团,包括三菱商事,三井,伊藤忠商事,丸红和住友商事。巴菲特称,它们作为一个整体大概能给伯克希尔的收购带来14%的收益,另外它们还支付可观的股息,有时还回购股票。同时,伯克希尔可以通过日元融资消除货币风险。上月巴菲特透露伯克希尔增持了五大商社的股份,目前持有这些商社7.4%的股份。伯克希尔是日本政府以外最大的企业借款人(即企业日元债务发行人),在发行日元债券方面还会继续下去。巴菲特预计,今后一些年在日本的投资会让伯克希尔持续增值。除了以上这些问题,股东大会还回答了其他诸多五十多个问题,有提到对马斯克的看法,芒格说马斯克高估了他自己,但他非常有才华,其实他并不需要被高估就已经很有才华了。如果没有给自己设定不可能实现的目标,马斯克就无法取得他如今拥有的成就。巴菲特和芒格喜欢做更容易的事,而马斯克喜欢做看起来不可能的事,这也是造成马斯克有今天成就的原因。当被问及对持有西方石油的看法时,巴菲特说,美国没有其他地方可以像二叠纪盆地一样有这么多石油储备,他非常喜欢西方石油公司在二叠纪盆地的资源和行业地位,西方石油做了很多好的事情,建了很多新井还能盈利。对新能源和流媒体,巴菲特表示会继续追加投资。对电动汽车的看法,巴菲特认为很难有一家电动汽车企业可以独享整个市场,所以市场还是很有机会的。另外在电动汽车保险业务上也在做更多的努力。对于中美关系,巴菲特希望是在竞争中繁荣发展,而不希望看到持续的紧张关系。对于苹果持仓的超额比例,巴菲特说这是由于股票回购导致的,在苹果的投资是5.6%而不是35%,只是苹果流通股减少引起的。对于AI对投资领域的影响,巴菲特和芒格都认为价值投资的机会来自于其他人做出了愚蠢的决定,AI的出现使得机会更少了,竞争更激烈了,但这是自然发展进程,人们不能太目光短浅。对于人工智能的普及,巴菲特没有表示过多担忧,虽然他也预计人工智能将改变世界上的一切,但认为它不会超越人类智能。他还开玩笑说到比如人工智能无法取代伯克希尔CEO的位置。对于商业地产潜在风险的问题,巴菲特仅表达了商业地产风险对伯克希尔是没有太大影响的,因为伯克希尔在地产领域并不活跃。本次股东大会基本出现了社会所有特点话题,投资者担忧的领域全方位得到了二老的回应,相信后续的深度解读文章也会陆续出现在网络上供大家参阅。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题昨晚是美联储加息日,FOMC如期加了25个基点,暗示可能是最后一次加息,但同时鲍威尔也打消了大家很快降息的预期。叠加近期的美国银行业危机再度蔓延和衰退担忧,标普500和纳指都给了个两日连跌。市场迟迟不能大涨突破关键位置,真是愁坏了看官。但有一只生物科技股,逆风高涨6.68%,它就是美国制药百年老店礼来公司。其周三表示,在一项大型临床试验中,一种实验性阿尔茨海默症药物能将患者清晰思考和日常工作能力下降的速度减缓三分之一以上。

Lilly(Eli Lilly and Company)是一家总部位于美国的全球性制药公司,成立于1876年,是世界上最早的制药公司之一。Lilly致力于开发和销售创新药物,主要涉及肿瘤学、糖尿病、神经科学、免疫学、风湿病学等多个领域。公司表示,基于对早期症状性阿尔茨海默病患者的研究结果,该公司计划在6月底前向FDA(美国食品和药物管理局)申请批准。阿尔茨海默病(简称AD)就是大家日常所说的老年痴呆症的最主要一种,是一个吸引中美各国药企锲而不舍追逐多年的百亿美元赛道。根据Grandview Research 的一项新研究,到2030 年,全球阿尔茨海默病药物市场预计将达到156 亿美元。从2022 年到 2030 年,预计将以16.2% 的复合年增长率增长。

目前,全球有3000万阿尔兹海默症患者,中国60 岁及以上人群中有痴呆患者1507 万人,其中阿尔茨海默病患者有983万人。美国方面有超过650 万患者,据礼来公司称,其中估计有170万至200万的人处于这种疾病的早期阶段。但制药何其难,治疗阿尔茨海默氏症的药物开发一直失败。近二十年来,仅两款新药获批上市。目前该市场竞争适度,由几个主要参与者组成,包括F. Hoffmann-La Roche(罗氏)、Eli Lily (礼来)、Johnson & Johnson(强生)、Eisai Co. Ltd(日本卫材)和Abbvie Inc.(艾伯维)等公司。市场调查机构Evaluate Vantage表示,阿尔茨海默病将是今年生物制药业的主要焦点。由日本卫材和美国渤健联合研发的Lecanemab,在1月份已经获得了FDA的加速批准。本次礼来公司实验的Donanemab被视为是最具商业潜力的待批新药之一,其能通过快速和大量去除大脑中堆积的淀粉样蛋白斑块起治疗作用。

本次试验在1700多名患者中进行了18个月。周三公布的最新数据显示,接受Donanemab治疗的患者中,近一半(47%)在开始治疗一年后没有疾病恶化,而未接受该抗体治疗的患者中,这一比例为29%。超过一半的患者在第一年完成了治疗,72%的患者在18个月内完成了治疗,得益于脑斑块的清除。礼来公司的首席科学和医疗官Daniel Skovronsky博士说这是“以前在阿尔茨海默病中从未见过的那种功效”。在另一项单独的测量中,接受Donanemab的患者在18个月时进行日常活动的能力下降幅度要低于40%。这意味着,与那些没有接受治疗的人相比,他们可以更好地管理财务、驾驶、追求爱好和交谈。

不过是药三分毒,Donanemab在实验中也被发现可导致患者脑肿胀和出血,大部分是轻度的,在某些情况下可能严重甚至致命。据礼来公司称,三名试验参与者死于这些副作用。这些类型的副作用也已经在其他阿尔茨海默病抗体治疗中被观察到,如卫材和渤健的Lecanemab。患者需要在治疗的好处与脑肿胀和出血的风险间进行权衡。在临床试验中,Donanemab证明了治疗阿尔茨海默病的最高疗效。礼来公司正在努力使Donanemab获得批准,并尽快上市。在4月27日,礼来公司也公布了今年一季度财报,虽然收益不及预期,但上调了今年的业绩预期。该公司表示,预计第二季度营收在312亿美元至317亿美元之间,而此前的预期为303亿美元至308亿美元。本次收入同比下降11%,主要是由于新冠病毒抗体的销售额下降了15亿美元。其它主要几款产品的收入均保持逐年上升。1. 礼来的治疗2型糖尿病的每周注射剂Trulicity本季度销售额为19.8亿美元,较去年同期的17.4亿美元增长14%。2. 礼来的乳腺癌药物Verzenio的收入增长了60%,达到7.51亿美元,而2022年第一季度的收入为4.69亿美元。3. 礼来的降低2型糖尿病患者血糖的药片Jardiance的销售额增长38%,至5.78亿美元,而去年同期为4.19亿美元。美国食品和药物管理局于2022年5月批准了替西帕肽的品牌名称Mounjaro,用于治疗成人2型糖尿病。礼来第一季度的Mounjaro销售额约为5.67亿美元。

股价表现:技术面周看,股价自2020年10月开始快速攀升,迄今涨幅达到230%,来到431.19美元的历史新高。2023年至今看,其涨幅17.73%也跑赢JNJ和MRK等药企巨头。K线方面,其始终运行在季度均线与趋势线上方,多方完全掌握中长期走势。MACD指标长年位于0轴以上,目前处于强势上升阶段。下一目标位可以参考467.7美元位置(PIVOT),支撑位可以参考412、379(前高位)、324(均线与趋势线支撑点)。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

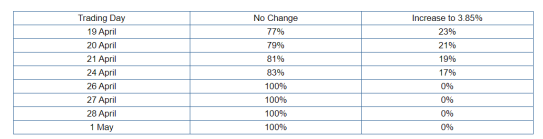

热门话题本周二澳联储利率决议意外加息至3.85%。澳联储上个月已经暂停加息一次,且此前公布的2023年1季度澳洲通胀数据已经拐头,市场此前普遍认为支撑继续加息的动力不足,澳联储ASX利率观察工具也可看到市场对澳联储本次维持利率的预期达到100%。

Source:ASX RBA Rate Tracker加息前市场的预期差为投资者带来交易机会,周二消息公布后至收盘澳元/美元货币对上涨1.1%%,爬上0.67关键位置后盘整。而澳洲ASX200指数则是重挫,下跌0.82%。

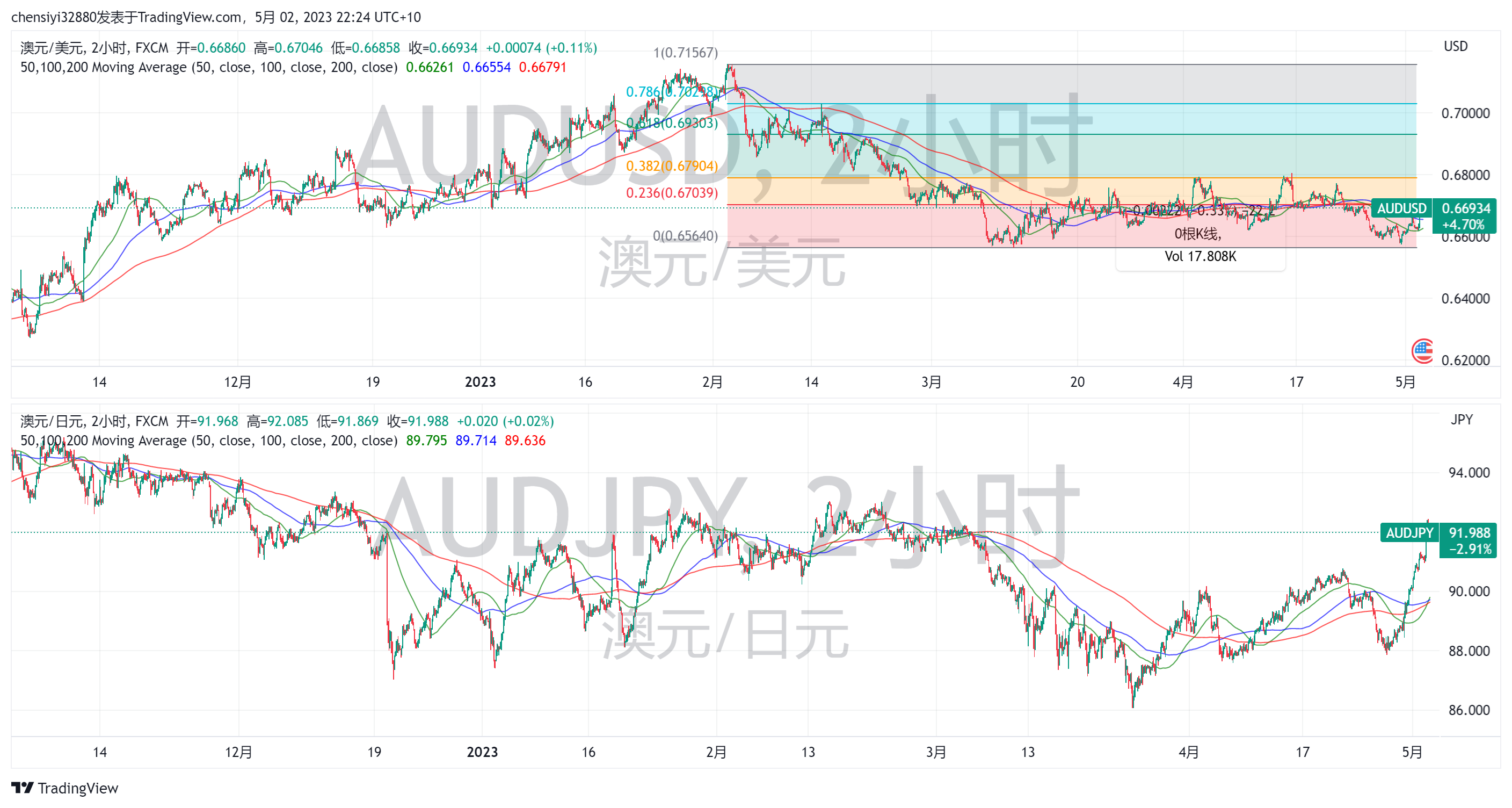

美元“强势” 澳元被动美联储利率决议加息25个基点。澳联储此前的决议一定程度上肯定也是受到美国方面利率决议预期的影响,澳洲在政策上一直较为被动,采取谨慎跟随策略。但是澳洲的经济依赖商品出口,尤其是中国的经济修复情况。因此,澳币即便受到唱鹰之下的美元“强势”影响,澳洲本国经济以及中澳贸易对澳币或将形成重要的支撑。观察美澳十年期国债利差与澳币走势可以发现,除2020年新冠疫情扰动外,美澳息差最大的2019年7月,差值达到84.2个基点的情况下,澳元/美元为0.69。而目前息差仅为14.8个基点,澳元/美元围绕0.67盘整。因此,目前澳元处于较低位置,且加息周期尾端美澳利差的收窄将会进一步提供支撑。

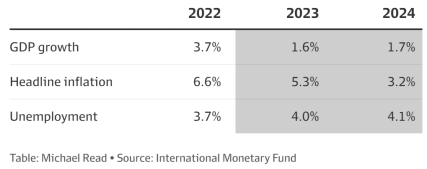

中澳贸易缓和 中国经济增长数据喜人新冠疫情以来冰封的中澳贸易关系自去年12月起便有破冰迹象,4月中国对澳大利亚大麦、红酒征收的高额关税开启重新评估,且三年来澳大利亚首个商业代表团将访华,汇丰澳大利亚、澳洲电信、澳新银行等澳洲高质量公司都派出代表。中国海关总署发布的数据显示,今年第一季度澳大利亚对华出口达到2686亿元人民币,同比大增20%。中澳贸易关系的修复已经得到实质性的体现。而中国方面,4月公布的一系列中国宏观经济数据均超过了市场预期,反映出期待已久的中国经济强增长。因此,中国作为澳洲重要的贸易伙伴,其经济修复提振澳洲经济增长,进而为澳元提供支撑。澳洲本国经济仍具韧性 移民潮或贡献增速昨日公布的三月澳大利亚零售销售月率(季调后)为0.4%,高于预期0.2%。该指标是消费开支的重要指标,并与消费者信心指数有关,被认为是澳大利亚经济的速度指标。该数据优于预期对澳元有看涨效应。同时,澳洲还通过调节移民数量来为本国经济增加消费力、税收及劳动力,这可以有效稳定经济增速,缓解劳动力市场。此前国际货币基金组织(IMF)预测澳大利亚的国内生产总值增长在2023年将放缓至仅为1.6%,随后在2024年增长1.7%,对澳大利亚的增速预测值略高于美国和加拿大。本次澳联储利率声明中,GDP预测为今年1.25%,2025年中达到2%。因此我们认为,尽管澳大利亚不免受到全球经济放缓影响,但具备较好的韧性。

短期、长期交易趋势:澳币/美元、澳币/日元本周是消息较为密集的一周,喜忧参半的数据叠加银行业危机的扩散,美联储紧缩周期接近尾声的观点甚嚣尘上。因此消息面对澳元/美元货币对带来的扰动,可能提供入场的机会,关注澳币0.67美元这一关键位置。技术面上,根据斐波那契回撤工具来看,澳元/美元自今年高位回调后,目前看向0.67039阻力位置,如果突破看向0.67904打开上行趋势动能。但需警惕美元的强势可能短期内继续压制澳元,在0.65640至0.67039区间内运行。但是就如今天文章分享的,澳元下行的空间并不大。因此长期趋势看,澳元/美元的盈亏性价比是较高的。此外,近期我们也关注到相比美国方面在加息上的“鹰晴不定”,日元的弱势更加具备确定性,因此相比澳元/美元货币对,澳元/日元同样存在交易的机会。日本方面,日本央行行长植田和男的首次货币政策会议上鸽派发言,宣布收益率曲线控制(YCC)政策将保持不变,基本上承诺将利率维持在当前或更低的水平。因此,在短期确定日元疲软的定调下,澳币/日元可能迎来交易机会。技术面上看,澳元/日元已经突破200日均线,但同时需警惕前期上涨带来的回调。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师