市场资讯及洞察

5 月伊始,联邦基金目标利率区间维持在 3.50% 至 3.75%。美联储刚刚结束了 4 月 28-29 日的议息会议,投资者正进入一个政策真空期,直至 6 月 16-17 日的下一次决议。然而,地缘政治背景远非平静。由于伊朗冲突导致霍尔木兹海峡处于事实上的关闭状态,布伦特原油价格已飙升至每桶 108 美元附近,国际能源署将其描述为“史上最大的能源供应冲击”。

本月的宏观矛盾既直接又令人不安:由能源驱动的通胀脉冲,正撞上 3 月份表现意外强劲的劳动力市场,而第一季度的增长数据却依然疲软。这种带有“滞胀”色彩的组合拳,直接挑战了美联储目前的政策路径。

美联储此前已将 2026 年 PCE 通胀预期上调至 2.7%,并继续暗示年内仅有一次降息,尽管市场对具体的降息时点仍持有异议。由于 5 月没有 FOMC 议息会议,每一项重磅数据的发布都将比往常承载更多的权重,成为投资者博弈 6 月政策走向的关键筹码。

经济增长:业务活动与需求

步入 5 月,经济增长的前景表现不一。第一季度 GDP 初步预览值已于 4 月 30 日公布,而此前疲软的零售销售和库存数据,使得整体需求端的局势变得更加难以捉摸。

ISM 制造业指数一直是乐观情绪的一个低调来源,近期的数值始终维持在扩张区间。然而,逆风的来源正在发生变化:能源成本和关税效应目前是决定业务活动下一步走向的最关键变量。对于那些已经在应对高昂投入成本的企业来说,108 美元的油价与贸易摩擦的结合,将是对企业韧性的一次重大考验。

劳动力:非农与就业数据

4 月的就业形势报告是本月最集中的风险事件之一。尽管 3 月非农数据强于预期,但此前的修正值使得整体趋势显得有些模糊。4 月的数据将起到决定性作用:揭示劳动力市场是在高利率背景下真正实现了“再加速”,还是仅仅在消化季节性噪音。

通胀:CPI、PPI 与 PCE

4 月的通胀数据是本月对市场影响最大的板块。3 月消费者价格指数 (CPI) 同比上涨 3.3%,其中能源成本月度上涨 10.9%,汽油价格飙升 21.2%,贡献了整体涨幅的近四分之三。鉴于布伦特原油在 4 月下旬维持在 105 至 108 美元之间,能源成本进一步传导至 4 月 CPI 几乎已成定局。尽管整体通胀数据引人注目,但核心 CPI 和核心 PCE 依然是研判美联储底层通胀趋势的关键指标。

政策、贸易与企业盈利

由于 5 月没有 FOMC 议息会议,政策关注点将转向美联储官员的讲话以及备受瞩目的领导层更迭。美联储主席杰罗姆·鲍威尔的任期将于本月中旬结束。唐纳德·特朗普总统已提名 凯文·沃什 (Kevin Warsh) 为下一任主席,市场正密切分析其听证会内容,以寻找央行独立性或政策倾向是否会发生转向的蛛丝马迹。

在地缘政治方面,已进入第九周的伊朗冲突仍是最大的宏观尾部风险。霍尔木兹海峡的封锁和停滞不前的美伊谈判为能源价格设定了较高的底部支撑。同时,第一季度财报季进入高峰期,预计 5 月 7 日将是报表发布最密集的一天,市场将重点关注零售和周期性行业如何应对利润率的挤压。

本月核心监控清单

- 美伊谈判: 关注霍尔木兹海峡运行状态的任何进展。

- 美联储语调: 官员在会议间隙期辞令的任何细微转变。

- 盈利质量: 尤其是零售、能源及周期性行业的表现。

- EIA 原油库存: 通过周度数据衡量国内供应缓冲情况。

- 关税公告: 任何可能推高通胀预期的贸易摩擦信号。

核心总结 (Bottom Line)

绝不能因为 5 月没有议息会议就认为这是一个平淡的月份。在 6 月决议之前,非农、CPI、PPI 和 PCE 数据将悉数出炉,而原油依然是主要的外源性冲击。对于市场而言,核心问题在于:我们面对的是一次暂时的能源驱动型通胀上升,还是在增长放缓的同时出现了一个更广泛的系统性通胀问题?这一区别将决定债券、美元、黄金及股指的下一个大级别走势。

热门话题在今年上半年,英伟达继苹果、亚马逊、谷歌和微软后,也成为了全球万亿美元公司。就像之前所写过的文章一样,今年AI浪潮推动了英伟达的股价攀升。其H00AI芯片更是成为了世界科技公司的“弹药”,科技元年下,英伟达成为了AI发展的“军火库”。

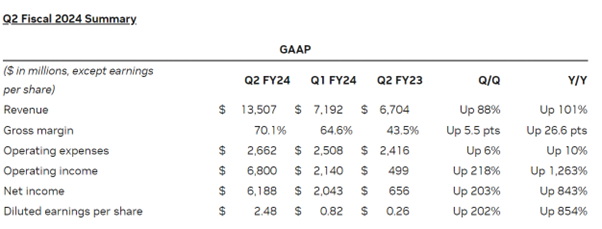

在周四,英伟达公布了第二季度的财报。Nvidia 在第二季度报告了 135.1 亿美元的营收,这一数字远超过了华尔街的预期,是去年同期 67 亿美元营收的两倍。由 Yahoo Finance 调查的分析师预测 Q2 营收为 112.2 亿美元,高出预计约20%。其中Q2 2024 的财报显示,其生成型 AI 芯片的前所未有的需求轻易地解决了它可能在销售台式机和笔记本 GPU 所遇到的困难,比较目前处于一个PC萎缩的进程中。数据中心的营收创纪录的达到了 103.2 亿美元,仅一个季度就增长了一倍多,NVIDIA 因此实现了 61.88 亿美元的利润 —— 同比增长 843%。尽管游戏业务相比疫情高峰时期减少了超过 10 亿美元,但其营收实际上同比增长了 22%,达到了 24.8 亿美元。Nvidia 报告的 GAAP 净收入为 61.8 亿美元,相较于去年同期的 6.56 亿美元有着近九倍的增长。Nvidia 的净收入甚至从第一季度的 20.4 亿美元飙升。本季度的每股稀释收益为2.48 美元,比去年同期增长了 854%。由 Yahoo Finance 调查的分析师预计每股稀释收益为 2.09 美元。

(Source:NVIDIA)英伟达创始人兼CEO黄仁勋也在声明中说道:“一个新的计算时代已经开始。全球各地的公司正在从通用计算转向加速计算和生成型 AI”。正如他所说,A100 和 H100 AI 芯片用于构建和运行 AI 应用程序,尤其是 OpenAI 的 ChatGPT。这些需求高的应用在过去一年中的需求持续增长,基础设施也在转向支持它们。近期有多家云服务提供商宣布计划在其数据中心采用 Nvidia 的 H100 AI 硬件,企业 IT 系统和软件提供商也宣布了合作关系,以将 Nvidia AI 带入各个行业。对于英伟达起家的游戏显卡业务情况如何呢?尽管游戏业务相比疫情高峰时期减少了超过 10 亿美元,但其营收实际上同比增长了 22%,达到了 24.8 亿美元。NVIDIA 表示,该公司认为游戏业务正在回到增长轨道,未来将为玩家提供不具体说明的升级机会 —— 该公司还表示,现有用户中有 20% 使用的是 RTX 3060 或更高配置的显卡。但是,这个曾经的主要业务板块现在已被其数据中心业务单元所超越。Nvidia 的数据中心业务产生了 103.2 亿美元的营收,比上一季度增长了 141%,比一年前增长了 171%。目前英伟达的战略方向已经发生些许改变,在老对手AMD等等还在在现有需求的领域如数据中心中争夺市场份额时,Nvidia 变为在芯片投资和开发方面专注于能够支持 AI 系统的产品。不过,AMD在上半年也表示,其研发的MI300 AI芯片可能会在第四季度到来,预计将在 2024 年初投入使用,这代AI芯片也是直接对标了H100开的发布会,我们也期待两强争霸的局面再度到来。

(Source:AMD)说回英伟达,下一代 AI 芯片,GH200,将在 2024 年中期推出,价格尚未公布。但是以第一代H100 芯片价格40000美金一块来看,这代价格不会很低。再加上现在需求远大于供给量,未来出货量可能也满足不了预期。所以,这块还是稀缺资源,英伟达还将是大家眼中的香饽饽。

(Source:Tradingview)最后说到股价,财报公布后盘后一度涨了10%,稳定为7%左右。今年上涨幅度一度达到了200%。前段时间的短期抛售股价来到了400位置,就像之前所说一样,这样的好公司,股价回调,对于投资者就可能是机会。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 分析师

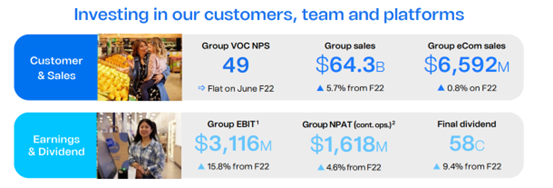

热门话题2023年8月23日,Woolworths集团(ASX代码:WOW)公布了其2023财年财报,整体业绩超市场预期,提振股价。财报显示,集团销售额在过去的12个月内上升5.7%至643亿元。集团息税前利润增长 15.8%,达到31.16 亿澳元。集团宣布本次将于9月27日派发每股58澳分的末期股息,较2022财年高出9.4%。

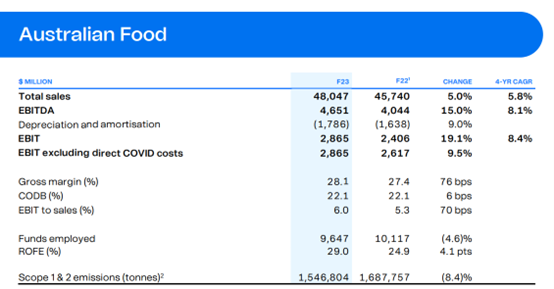

食品业务增长强劲 平均价格仍居高不下集团销售额的主要正向贡献来自于其澳洲食品业务,食品业务23财年销售上升5%达480亿,同店销售上升4.2%。食品业务息税前利润增长19.1%,达到 28.65亿澳元。食品业务利润率大幅增长 76 个基点,达到 28.1%。该增长同时反映了杂货价格的上涨,对比澳洲通胀情况也不难发现,食品依然是通胀主要推手。

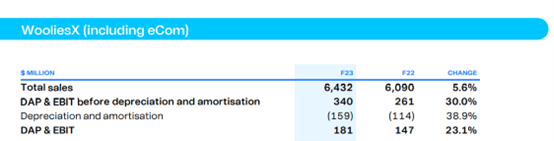

尽管部分食品价格通胀有所缓解,而消费者支付的其他平均价格仍然居高不下。Woolworths 的平均食品价格去年上涨了 5.2%。Woolworths 表示,第四季度货架价格通胀率有所放缓,为 5.2%,而第三季度为 5.8%,水果和蔬菜的生长条件有所改善,牛肉和羊肉牲畜价格下降导致价格放缓。随着供应链的缓慢复苏,产品供应量的提高使得食品业务蓬勃发展。但由于全行业成本压力,货架价格通胀率仍处于较高水平。家庭支出趋向:自营品牌、必需品、居家烹饪Woolworths集团作为澳大利亚最大的超市供应链,财报同时为我们投资者提供了高息环境下家庭支出情况的线索。首席执行官布拉德·班杜奇表示,预计消费环境仍将充满挑战,消费者将继续减少非必需品的购买。Woolworths 自营和独家销售额在 2023 财年增长了 5.4%,下半年销售额增长强劲。顾客越来越多地购买该自有品牌的商品,并注意到食品储藏必需品、长保质期牛奶等饮料和婴儿产品的强劲销售。这说明越来越多的购物者在家里吃饭,并在预算紧缩时转向更便宜的自有品牌。Woollies X:电商配送或成新起之秀此外,Woolworths集团旗下的Woollies X板块销售额上涨5.6%,达64.32亿澳元。Woollies X目前主要包含Woolworths电商销售,配送以及客户忠诚项目等。本次财报显示,Woollies X推出的Direct Boot超市直送业务,尤其是支持当日送达,受到了顾客的喜爱,推动Woollies X销售上升。

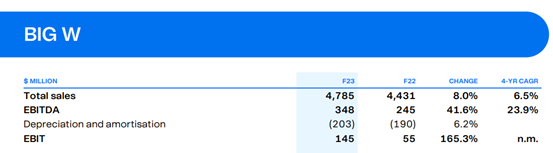

可支配收入疲软 BIG W业绩不及预期折扣连锁店BIG W 的销售额增长了6.5%,达到47.58 亿美元。这低于预计的 48.67 亿美元销售额。息税前利润增长一倍多,达到 1.45 亿美元。2023财年上半年,受到门店临时关闭后“报复性”消费影响,BIG W 上半年销售额强劲增长 15.3%,但下半年销售额较上年同期下降 0.3%,其中 6 月份季度销售额大幅下降 5.7%,原因是可自由支配支出显着疲软,契合目前澳洲家庭面临的消费支配挑战。

Woolworths集团股价领涨澳股周三当日澳股收盘Woolworths收涨3.51%,领涨澳股必选消费板块上涨1.93%。

而形成鲜明对比的是,竞争对手Coles (ASX代码:COL)在前一日(本周二)财报公布当日因不及预期,股价下跌超7%。尽管Coles持续经营业务的销售额在截至6月份的一年中飙升了5.9%,但租赁续约成本激增9.4%,加上库存损失猛增五分之一(店铺偷盗情况严重)拖累了同店净值利润下降0.3%。

在高息环境可能引发的经济谁退担忧下,必需消费品是具有防御性及抗周期的板块,但同时超市与杂货店行业是澳大利亚竞争最激烈的行业之一。疫情期间,Woollies X的电商业务有效提升了客户粘性与市场份额,两家超市巨头在成本上升、高息挑战的同等情况下,股价表现已经体现出投资者在必选消费板块中更加偏好Woolworths。截至8约23日收盘,今年以来Woolworths股价上涨13.3%,Coles受周二财报暴击今年以来累计下挫-3.1%,同期澳股200指数上涨2.91%。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师

热门话题有人说美国还要加息,可信度高么?我们不知道,但是市场已经给出答案了。从近期市场走势来看,美元持续强势,甚至部分经济学家说澳元兑美元会下跌到0.6。有人相信吗?肯定有,但不多。道理很简单,市场就是一种概率。任何概率,都有发生的可能性。

但是,认知高的人,会明白,主观判断的预测不等于客观事实发生的概率,客观发生了的事情,不一定代表我们能够通过事件获利。所以,我们需要拆解,要知道未来可能发生哪些事情,概率是多少,最重要的是,我们如何通过这种判断,经过时间的验证,获利,结果是最重要的。首先,美元继续加息,加一次,少一次。这是事实。其次,加息到顶了,停止了,不会突然大幅度降息。这也是事实。美元贵了,美元持有成本高了,这就像红灯停,绿灯行一样,都是人类社会的共识,也是客观事实,都需要遵守的规矩。上述就是我们能够的出来的结论。

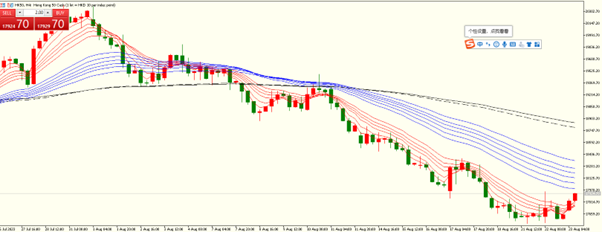

那么怎么赚钱呢?你就要想象,如果你有100亿美金,很开心,在当下的市场环境中,你会怎么做?1. 买价值100亿的物业,或者房产、土地2. 买100亿美元的股票、基金3. 买100亿美元的大额存款,或者国债好了,买一套房子还行,要买100亿的物业,要累死了。为什么呢?因为你要操心啊,要管理团队,养几十人上百人,还要考虑每个环节的成本,风险,这100亿是不是要都放在澳洲,还是放在欧洲,美国?这些物业是否要有贷款?是否会有坏账?优质地区的物业购买成本是不是过高?未来现金流该如何分配?等等,一堆事情,本来拿到了100亿是一件很开心的事情,结果变成了负担,反而还要继续忙碌,冒着风险。一旦经济长期不增长,例如欧洲,或者日本,那么100亿的净资产很容易变成100亿负资产。例如目前面临各种跑路暴雷风险的中国地产大佬们。本来是个宝,结果是个雷,100亿进来之后,几年变成负债,这还了得?如果买股票或者基金呢?也很困难。现在股票的优质标的,就那么多,基本都已经被市场验证了,也就是说,价格是合理价格。买港股?担心政治风险,被华尔街做空。买澳洲股票,CSL,银行股,地产,矿业,这些起起伏伏的,一年平均8-9%,哪天经济衰退了,100亿一下子少了10-20亿,心很痛,是真的很痛。每天的情绪波动都会很大。所以,如果你是机构,目前最合适的,就是会选择固定收益类的产品,就是债券,并且是国债或者大额收益类的固守。什么都不用做,躺着拿无风险收益8%-9%。这种日子多香甜可口。这个时候,你再品品。如果原来你的100亿美金,都投资到了中国或者香港,换成了人民币。700亿人民币。在中国或者香港,澳洲赚钱。那么当你确定了要回到美国买理财或者固收类产品,你会先撤出哪部分资金?澳洲、还是中国和香港的资金?我相信有投资能力的,或者有经验的人,一般都会优先撤出中国或香港,为什么?雷太多了。你那不是赚钱,而是在玩踩雷。并且,人民币贬值预期,你现在700亿人民币,已经换不了100亿美元回来。再不抓紧,就只能换成90亿美元了。是不是这个道理?所以,资金才争先恐后的撤回美国,优先从发展中国家撤退,因为货币贬值和经济不稳定,没有赚钱效应。结果就很简单,人民币和港币有进一步贬值压力,中国股市和香港股市有进一步抛盘压力。中国和香港政府有没有注意到这一点?肯定是注意到了。从8月开始,中国和香港政府就在救市。最直接的就是香港政府,港币锚定美元,每次到达7.85关口,香港政府就会救市。大家看下面的K线图。

如果这一次汇率到了7.85,香港政府还能守住么?这次的来势汹汹,跟过去可不一样,在每年差别高达3%的套息套利机会面前,资本可是会疯狂的。并且,部分资本会使用杠杆。未来,将会有一场大战,我们静观港币未来走势,和再一次的香港保卫战。

阵营分为了两部分:支持中国香港政府的资金,和支持“华尔街“的资金”,我们能够看到的就是,香港汇率,和香港恒生指数,分别代表着这两大阵营。未来,我们如果支持一下香港政府,我们就可以买涨港股,HK50指数,和做空USDHKD,相当于买涨港币。如果我们支持“华尔街“,就可以选择做空HK50和买涨USDHKD。从目前来看,短期二者已经陷入了争夺战,多空激烈,买涨买跌都有赚钱机会,波动持续加大,日内波动都有2-3次交易机会。长期看,我依旧认为,背靠中国央行的香港政府,会有充足的弹药,市场底比政策底晚出现1-2个月,将会有一波快速反弹。所以,港股空头长期还是要保持谨慎的交易策略。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 亚洲投研部主管

热门话题最近有关澳元和人民币汇率出现大幅波动的情况,成为了很多澳洲华人朋友在讨论的问题。今天我们就来说说各国在货币政策制定上需要考虑的问题和平衡的关键点。首先,我还是先重复一下,我个人以来和大家说的影响澳元三大因素,依然是:铁矿石的价格,中国的经济表现,和美元货币政策。而前两者的原因又息息相关,因此其实很大程度上,中国经济表现和澳元的关系是非常直接和紧密的。即使澳洲在过去10年里极力想减少对铁矿石影响其汇率的依赖,但是至今为止,澳洲在整体经济占比上,依然没有可以找到其他能够代替铁矿石在其出口总量上的比重。因此到目前为止,铁矿石的走势依然严重的影响着澳元的汇率。而从下方铁矿石过去2年的走势图我们不难看出,在过去半年里,铁矿石价格从最高时候的900人民币每吨,下跌到了最低时候的接近650一吨。虽然现在回到了785,但是依然距离年初时候的900依然有大约10%的下滑。这也直接导致了澳元从今年年初到现在大趋势的下跌。

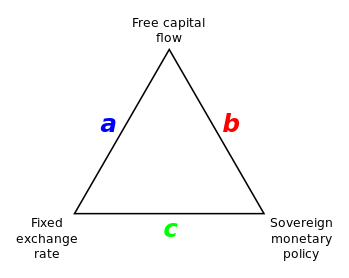

但是相对于铁矿石期货价格的下滑,中国经济数据,以及中国央行为了振兴经济而实施的和美元完全相反的降息措施,引起了人民币汇率的巨大震动。我身边很多朋友都在问,未来澳元或者人民币的走势会如何呢?除了我刚才说到的影响澳元走势的三个因素之外,今天我给大家来解释一个西方金融里经常提到的影响货币政策的三元悖论。所谓三元悖论,又称为三难选择,或者不可能三角, 英文叫Impossible trinity。按照国际金融学理论,就是一个国家在制定其货币政策时,不可能同时完成下面三个目标:1.允许资本的自由跨境流动2.汇率固定或基本保持不变3.独立的货币政策

根据这个理论,每个国家和地区都会根据自己的情况,来选择三个目标中的两个来制定其货币政策。比如香港财政司的港币政策里,最核心的目的就是需要保证资本的自由流动,和港币汇率的稳定。因此为了达到这两个目的,就不得不让港币和美元汇率绑定。如此一来,港币的货币政策很大程度上就不得不跟随美元的货币政策,也就无法达到独立货币政策这一个目标。再比如像澳洲,日本和英国等国家,他们在三选二的选择题里选择的是资本的自由流动和相对独立的货币政策。比如美国加息10次,他们有可能选择少加几次,也可以选择不加息。但是如此一来,就无法保持其货币和美元汇率的固定。因为国际资本会因为美元给的利息多,而从这些国家里流失去换成美元。过去一年我们看到不论是英镑日元还是澳元,都和美元出现了超过10%以上的变化。另一类国家或地区则选择了稳定的汇率,和独立的货币政策。比如像马来西亚和台湾地区,他们的货币在过去1年多美元加息进程中和日元或英镑相比,保持了和美元相对的稳定,并没有出现太大的汇率变化。另外这些地区也并没有和美元保持同步的加息,而选择了自己的货币政策。但是代价就是,他们必须限制资本的流动,因为资本是逐利的,会被美元的高利息所吸引。那这些国家和地区为了保持汇率相对稳定,就必须限制部分资本外流,也会限制那些投机资本的进入。所以根据这个三元定律,任何国家在制定其货币政策时,都会选择实现其中两个目标,同时不得不放弃另一个目标。因此同样的情况也适用于现在的中国和人民币。由于美国过去在加息,中国在降息,因此毫无意外,中国其中一个货币政策的目标就是有独立的货币政策。那三选二只剩下还可以实现一个目标了。这时如果要限制资本流动,那汇率稳定的目标就无法实现。如果要实现汇率稳定,那资本限制就无法实现。又或者,汇率稳定和资本流动限制各实现一半?这样0.5+0.5就等于1了。当然这是我幼稚的猜测。但是从现在人民币的走势来看,似乎限制资本流动成为了第二个货币政策的主要目标。但是由于中国国情的特殊性,也许国际金融的常规逻辑并不会完全适用。但是从市场规律和国际资本的角度来看,人民币在保汇率,降息和限制资金流出这三个方向上如果要实现同时三个目标,难度是很大的。如果说未来还有没有什么可能变化的可能来说,只有当美元正式开始降息以后,那人民币和美元的降息政策保持一致了,那人民币的压力就会小很多。在此之前,美元的高息将如同一个吸尘器一样,从全世界的资本市场和货币市场里吸纳比它利息低的货币和资金。对于我们散户投资者来说,我们需要做的就是了解明白这三者之间的关系。从而帮助我们在复杂的环境里做出一个相对的,成功率更大的决定。虽然我们谁也不能保证不会犯错,但是我们需要尽一切努力来降低出错的可能性,以及降低试错的成本。大家记住了,稳定的汇率,独立的货币政策,和自由流动的资本。在这三者中,大部分时候,或绝大部分时候,货币政策的制定者,只能选择其中两项。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

It hasn’t been a good Monday morning for some investors or English travelers who wish to sell the GBP to go abroad, as the Sterling Pound has collapsed to record lows to bring almost perfect parity with the U.S Dollar at 1 GBP equals $1.09. Sterling fell to the lowest level in 37 years, trading below the $1.09 following the rate increase. The cause to fight against inflation was always going to bring unwanted consequences to countries’ currencies and economies.

The most recent example has been the effect on the GBP after the Bank of England announced a rate hike of 0.5% to lift current interest rates from 1.75% to 2.25%, the biggest since 2008. It is compounded by the U.S Dollar recent record heights, it comes as the greenback surged to a fresh 20-year high against its peers after the Federal Open Market Committee lifted its key rate by 0.75 percentage points for the third time in a row and projected further increases in borrowing costs in an effort to tame inflation. America’s strategy is different by the fact they want to keep unemployment low, at the same time of attacking inflation, this is different from the BoJ, Bank of England whose sole purpose is to keep inflation at around the 2% level.

The cost of UK government borrowing rose by the most in a single day for at least a decade, while the currency meltdown fueled speculation the Bank of England would be forced to launch an emergency rate rise to mend the UK’s battered credibility with global investors. The UK government borrowed £11.8bn last month, almost twice as much as the Treasury’s independent forecaster had expected, as high inflation pushed interest payments to an August record. Below is a snapshot of the currency at the time of writing 3:07pm on Monday 26 th of September 2022.

And they aren’t many who believe the UK’s crisis is going to improve. Big banks such as The US investment bank JPMorgan said it exposed “a broader loss of investor confidence in the government’s approach,” while Citi said the chancellor’s tax giveaway, the biggest since 1972, risked “a confidence crisis in sterling”. To conclude, it seems that the BoJ strategy in hiking interest rates its going through the rough slow growth which central bankers advised about at the Jackson Hole meeting a few weeks back and it wont be a smooth ride back up as investors are pretty spooked by the effect the hikes have had in the market and sell off of the pound has increased as the Dollar seems like a better buy given its recent rise.

Trading opportunities such as the GBP FX pairs are in focus add to this the USD who has also provided CFD traders with many opportunities the last few weeks. To create access to a Metatrader trading platform please visit us on here and activate your trading account or call us on the Melbourne office-based number 03 8566 7680. As always please do your own research and trade responsibly.

Sources: Yahoo Finance, Guardian

热门话题自去年11月份ChatGPT引爆AI潮以来已经过去9个月,不仅扭转了上半年纳指走向,更使得纳指调权重,因为受AI火爆影响,相关高科技权重股持续高涨,市值越来越高,在纳指100中的权重也越来越高,前7大市值股一度占据纳指100总市值48%,使得纳指100的参考意义越来越走样。目前美国政府正在抓紧拟定AI监管法案,在初步监管和限制框架推出之前,AI股整体无法继续上冲。加上近期美国疯狂发行国债,美股已经连跌三周,AI相关应用层股票跌幅很大,甚至连苹果和特斯拉都跌幅巨大,当然这其中有它们自己消息面利空影响,但是英伟达作为AI基础层霸主,其股价虽然有回落,幅度却不是很大,在刚刚过去的一周中甚至出现了反弹。而本周三盘后英伟达的二季度财报也是目前万众瞩目的,分析师普遍看好并给予厚望,如果不能达成预期目标,可能对AI狂热潮构成严重阻碍,对微软,谷歌,Meta以及AMD等科技巨头带来冲击。

过去一周英伟达股价上涨2.80%,年初至今涨幅累计达198%,这样的涨势令人心生忧虑,英伟达能否延续股价暴涨呢?目前,众多科技公司纷纷排队订购英伟达芯片,据称订单已经排到了2024年,其中包括马斯克以及沙特的大企业,也在不断争取获得更多英伟达芯片的机会。媒体估计,仅今年一年,英伟达有望销售约55万块价值数百亿美元的高端人工智能GPU H100芯片。按美元计算,英伟达的每个高性能计算加速器市场价格约为25000至30000美元,相较其每个芯片和外设成本3320美元高出10倍。这种需求激增促使英伟达上一季度业绩超预期,分析师先前预计营收为72亿美元,但英伟达宣布该季度将实现约110亿美元的营收,同比增长64%。华尔街分析师现预计下周财报能达到这一目标。预计每股收益为2.07美元,同比增长306%。英伟达已逐渐习惯于这种巨额数字,但这些数据给下周的报告设置了极高的期望,因此也是极其危险的。分析师普遍已经认为今后英伟达财报将成为整个人工智能热潮的晴雨表,由于需求极高,英伟达的业绩预期将非常出色,这意味着其利润率有望大幅超越以往。由此产生的结果是华尔街不断看好,对冲基金抓紧赶着财报前布局。Rosenblatt Securities分析师将英伟达目标价上调至惊人的800美元,较现价涨幅达80%。毫无疑问,英伟达正如箭在弦上,领跑人工智能领域,竞争对手已被甩在身后。英伟达凭借无与伦比的编译器和软件工具优势,能够应对硬件行业的挑战,自然也能推动其软件收入的巨幅增长。富国银行将英伟达目标股价从450美元上调至500美元,贝莱德分析师则将目标价从475美元调高至570美元。摩根士丹利同样持乐观态度,认为大量资金正在流向人工智能领域,英伟达仍是首选。瑞银也上调英伟达目标价,认为其是行业王者,新一轮资本和融资工具追随着人工智能软件和专业云基础设施。一些大型对冲基金纷纷持股英伟达,尽管股价已大幅上涨,但Lone Pine、Third Point、Viking和D1 Capital等基金依然在第二季度首次购入英伟达的股票。

目前英伟达的隐忧也十分显而易见,那就是供应不足,后来者带来的竞争会越来越激烈。随着需求进一步增长,英伟达面临供应短缺问题,无法满足客户的芯片需求。英伟达芯片制造的主要供应商中芯国际也陷入困境,无法满足英伟达的订单需求。根据瑞银集团分析师的说法,需求激增已导致英伟达关键H100芯片的交付周期推迟半年以上。此外,英伟达还需应对激烈的半导体行业竞争。尽管英伟达凭借在人工智能领域的早期投资建立了领先优势,但行业环境中没有绝对的安全。英特尔就是一个警示,任何行业的领先地位要保持住都是相当困难的。这也迫使本周英伟达的财报只许满足外界的高预期而容不得有瑕疵,让我们拭目以待。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 高级分析师