市场资讯及洞察

.jpg)

一、罕见的"4票反对":分裂房间里的最后一课

2026年4月29日,鲍威尔主持了他作为主席的最后一次FOMC会议。会议决议本身并不意外——联邦基金利率目标区间维持在3.5%—3.75%,符合市场近100%的预期。但真正震动市场的,是会议投票结果:8票赞成、4票反对,创下自1992年10月以来反对票数量最多的纪录。

这4张反对票呈现出戏剧性的"双向分裂"。被视为特朗普代言人的理事米兰投反对票,主张立即降息25个基点;而克利夫兰联储主席贝丝·哈马克、明尼阿波利斯联储主席尼尔·卡什卡里和达拉斯联储主席洛里·洛根则站在另一端,反对在声明中保留宽松倾向措辞。有财经记者尖锐地指出,本次决议暴露的不仅是政策分歧,更是美联储内部对未来路径的根本性分歧。

更具历史意义的是,鲍威尔在新闻发布会末尾留下了那句意味深长的告别——"非常感谢大家,下次不再见。"5月15日,他的主席任期将正式结束,由特朗普提名的凯文·沃什接任。但鲍威尔宣布将继续留任理事,"任期时长待定",此举将使继任者沃什的政策推进面临更复杂的委员会票数博弈。

二、PCE数据爆表:通胀回归"3字头"的警报

会议次日公布的PCE数据为美联储的鹰派立场提供了支撑,也将其困境暴露无遗。

3月PCE物价指数同比从2月的2.8%大幅跃升至3.5%;剔除食品和能源后的核心PCE通胀率从3.0%上升至3.2%——这是自2023年11月以来的最高水平。从1月核心PCE的3.1%,到3月的3.2%,再叠加整体PCE的3.5%,美联储2%的通胀目标已经渐行渐远。

通胀压力的来源结构正在发生根本性变化。一方面是2025年4月以来关税政策的滞后效应持续渗透至商品价格;另一方面,更直接的冲击来自2月底美国和以色列对伊朗发动军事行动后的能源价格飙升——汽油平均价格上涨约44%,WTI原油结算价单日大涨6.95%至106.88美元/桶,布伦特原油升至118.03美元/桶。鲍威尔在新闻发布会上承认,"高企的油价将在短期内推高整体通胀",并坦言美联储正在研究"关税只产生一次性价格影响"的假设。

三、GDP的"虚强实弱":增长引擎的结构性隐忧

与通胀数据同日公布的Q1GDP数据则呈现出"虚强实弱"的特征。第一季度实际GDP年化增长2%,较2025年Q4政府停摆拖累下的0.5%大幅反弹,但仍低于市场普遍预期的2.2%—2.3%。

拆解GDP构成可见三大特征:第一,消费支出增长1.6%,较Q4的1.9%继续放缓,反映出油价飙升和密歇根大学消费者信心指数跌至历史最低点的影响;第二,出口增长近13%(几乎全部由货物运输驱动),延续了2025年以来"抢出口"扭曲常态化的特征;第三,最值得关注的是非住宅固定投资增长10.4%,知识产权和设备支出尤为强劲——这背后是AI数据中心建设的"无止境需求"。鲍威尔在记者会上特别强调:"全美各地对数据中心的需求似乎永无止境"。

但这种"AI驱动+净出口扭曲+消费降温"的增长结构存在脆弱性。一旦AI投资周期出现拐点(如英特尔大跌17%所暗示的),或地缘冲突进一步升级压制消费,增长引擎可能快速失速。

四、政策路径:滞胀逻辑下的降息门槛抬升

综合三组信号——分裂的美联储、3.2%的核心PCE、2%的GDP增速——可以勾勒出货币政策的新框架:美联储正从"何时降息"的讨论,转向"是加息还是降息"。

对市场而言,这意味着三重压力:美元指数重回100上方对非美资产构成压制;美债收益率高位震荡延长"高利率长周期";风险资产的估值锚正在重新校准。

五、大类资产展望:股市、黄金、数字货币的三种命运

股市:AI叙事支撑下的"高位结构市"。 标普500、纳指在4月中旬连创新高,纳指100一度录得12连涨,但本次议息会议后美股反应分化——道指连续5个交易日下跌,标普微跌、纳指微涨,英伟达、微软等科技龙头跌超1%。这种分化揭示了市场的真实状态:AI数据中心建设的"永无止境需求"仍是核心引擎,但高利率环境下估值容忍度下降,叠加四大科技巨头财报的"AI验证时刻",资金正从无差别上涨转向严苛的业绩兑现筛选。

黄金:长期牛市未变,短期需警惕"滞胀对冲"与"获利了结"的拉锯。多空逻辑非常清晰:多头逻辑——核心PCE回到3.2%、地缘冲突未解、各国央行持续购金、美元信用受质疑;空头逻辑——美联储降息预期持续推迟、实际利率维持高位、黄金ETF高位出现净流出。机构展望分歧明显:高盛预测年底4900美元,摩根大通看到5055美元并维持2028年6000美元长期目标,但麦格理保守预测2026年均价仅4323美元。对普通投资者而言,黄金作为"滞胀对冲+央行去美元化"的中长期配置逻辑依然成立。

六、结语:货币政策的"历史性十字路口"

鲍威尔八年任期落幕,留下的是一份功过交织的账单——月均失业率4.6%创历史佳绩,但任内平均通胀3.09%远超2%目标。他的继任者沃什将接手一个更为复杂的局面:通胀粘性、地缘冲突、增长结构性脆弱、委员会内部的撕裂。在这个"供给冲击常态化"的新世界里,传统的需求管理框架正面临深刻挑战,资产配置的核心命题已从"押注降息节奏"转向"在滞胀阴影下寻找现金流和稀缺性"——这或许是鲍威尔留给市场最深刻的启示。

热门话题

近期俄乌局势有着愈演愈烈的趋势,本周的俄乌第一轮谈判没有任何实质性进展,还要等待第二轮谈判。有一句话大家一定非常熟悉了,大炮一响,黄金万两,这里的黄金万两不仅仅指的是黄金要涨价,也意味着,在打仗之前,要花掉大量的资金,每一枚导弹都是造价不菲的,并且还要面临国际舆论的压力,经济的制裁等等,这些都是出兵的成本。正所谓兵马未动,粮草先行,俄罗斯出兵乌克兰的底气就在于粮草的充足。在2020年和2021年,全球能源价格暴涨,俄罗斯利用这段时间,大量提高原油,煤炭,天然气等能源的开发;俄罗斯也是黄金,钯金等贵金属的主要产地,这些资源给俄罗斯带来了大量的利润,外加同中国签订的30年供气协议,中国近期取消了俄罗斯小麦进口的限制。这些都给俄罗斯增加了一丝底气。

从各方的利益来看,美国无疑是此次战争中是最大受益者,让战争持续发酵会使美国的利益最大化,欧盟并不会有任何利益,欧洲40%的天然气都来自俄罗斯,如果俄罗斯的石油和天然气受到制裁,欧盟明年冬天怕是要烧柴取暖了。乌克兰最惨,连棋子都算不上,充其量是个棋盘,大国博弈下的炮灰。俄罗斯主要目的是让北约打消东扩的念头,如果战后还能扶植几个地区独立也是非常乐意看到的,至于经济制裁,俄罗斯受到西方制裁也不是一天两天的事了,此次制裁普京肯定早有预料。综合来看,各方利益极其复杂,并且普京的铁腕,和美国创纪录的通胀也是公认的事实,因此,接下来事态如何发展真的是很难预料,我做不了专业的军事分析,但是,金融市场没有新鲜事,历史总是在不断重复,今天我们就来看看原油市场有什么历史性的巧合。先说结论,每次俄罗斯发动战争之后,原油的价格都会出现回落,并且,都是从高位回落。战斗民族好战,我们就选取比较有代表性的三次战争,来回顾油价的走势,最后,有时间的话我们再来看看有美国的影子的战争对于原油价格会有怎样的影响。按照时间顺序,1979年12月底,前苏联入侵阿富汗,发动了长达10年的战争,1979年初,油价也就在15美元附近震荡,到了战争前夕,油价就上涨到了40美元附近,涨幅超过2倍。就在苏联入侵阿富汗之后,油价开始回落,随后的两年回落到了30美元附近,之后又开启了新一轮的上涨;

2008年北京奥运会开幕当天也就是8月8日,俄罗斯出兵格鲁吉亚。在开战前一个月,国际油价达到了有史以来的最高点147.2美元/桶,在战争之后,油价暴跌至33美元附近,跌幅超100美元,但是这里面也有金融危机的一份力。2014年3月中旬,俄罗斯又出兵克里米亚,当时的油价在100之上徘徊,与现在的油价十分接近,在吞并了克里米亚之后,油价在当年年内暴跌回40美元附近。以上就是三次俄罗斯出兵后,油价出现的相似的走势,这是巧合还是其中有着必然联系?从俄罗斯的历史来看,无论是沙俄时期还是俄罗斯时期,战斗民族对于土地的执念是非常明显的,欧洲板块资源丰富,有了土地就有了钱。并且俄罗斯的主要财政来源就是靠出口资源,在沙俄时期是掠夺式的发展,苏联解体后,北约步步紧逼,无论是从军事的角度还是地缘政治的角度,俄罗斯都想把自己的势力向周边扩散,就如同唇亡齿寒的道理,没有唇那就扶植一个。作为石油产量排名前三的大国,历次油价暴涨都让俄罗斯财力迅速累积,从军事的角度看,也只有国库充盈的时候比较适合出兵;进入工业化以来,原油作为工业的血液,是任何一个国家都不能缺少的,当油价上涨的时候,势必会拉高通胀,引起国家内部矛盾,减少俄罗斯入侵的阻力。油价高涨及其带来的高通胀,大大限制了消费需求,政客迫于选情的压力,也变相向原油输出国组织施加压力,增加产量,降低油价,自此油价出现回落。哎?这是不是就和现在的状况很像呢?目前美国面临中期选举,通胀一涨再涨,眼看就要控制不住,原油价格飙到100美元之上,拜登实在是拿不出什么亮眼的政绩,另一边,老对手特朗普高调贬低拜登,搞得拜登很是头疼。无论是从油价方面,还是美国国内通胀数据,都和历史惊人的相似,如果按照这个逻辑来看,借用足球解说员刘建宏的一句话:留给油价的时间可能不多了。

的确,近期的波动不是一般的大,但是金融市场如果没有了波动,就毫无意义。我们的工作就是针对您的风险承受能力来推荐适合您的产品供您选择。按常理或者经济学原理来讲,即安全又有收益的产品就是无风险的银行存款。但是,由于目前的特殊情况,还真有这么一个产品比较值得我们关注,听我们节目的老朋友一定不会陌生,这个产品就是美元指数。首先,美元有避险属性,风险事件发生的时候,人们更愿意持有美元,需求增加了,价格自然会上升,俄乌冲突可能不会这么轻易的结束,美国一定会利用这个机会拖垮俄罗斯,俄罗斯开弓没有回头箭,一边是国际反战的舆论与制裁,一边是一衣带水的乌克兰,没法放开手去打,相信俄罗斯一定有把乌克兰打烂的能力,但是后续如何将其稳定呢?乌克兰无数支离破碎的家庭会如何看待身旁的巨兽,只能是将乌克兰推向了西方阵营,推向了北约。所以说后续俄罗斯不是很好收场,美国也不能让他轻易收场;

另外一个政策性的因素就是美联储的加息预期,加息是利好美元的,虽然市场上有买预期卖事实的可能性,但是这只是今年第一次加息,现在对于市场加息的预期保守的说,至少有三次,那么,每次加息都是我们的机会,但是肯定不是加息的时候再进场,那肯定是不赶趟了;还有最重要的一点,那就是GO Markets 的美元指数是没有仓息的,从交易心理的角度来看,是更加容易拿得住长线单子,钓大鱼的。具体原油什么位置比较合适,美元什么时候有阻力,是短线获利还是长线更适合,如果您对这方面的问题比较感兴趣,请与我们取得联系,我们会给您一个满意的解答。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Rick Shao | GO Markets 专业分析师

热门话题

自从俄罗斯和乌克兰爆发战争之后,国际社会针对俄罗斯的制裁从最开始的冻结银行账户,限制贸易进出口,到之后的对俄罗斯主要官员个人限制国际出入境,以及针对俄罗斯银行的禁止其在美国融资等种种政策,其实我们都已经在其他不同场合听到过。但是自从2月26日美国和欧盟国家达成一致,将俄罗斯部分银行剔除出一个叫做SWIFT的系统后,世界各大媒体在周末首次使用了金融核弹的字眼来着重描述这项制裁的严重性。

那这个所谓的金融核弹到底是什么?它为什么有这么大的威力呢?SWIFT系统创建于70年代,其全称为:Society for Worldwide Interbank Financial Telecommunication 翻译过来就是国际银行金融电讯协会。这个协会并不是一个银行,也不是一个金融机构,而是由世界各国(之前也包括俄罗斯在内)的代表组成的一个国际性的组织。它最大的作用就是规范了组织内部银行和其他金融机构在国际资金往来时的一个规范信息格式。或者说,它就是国际银行之间的一个社交媒体,按中国的软件来说就是微博。每家银行需要查看对方汇款信息,只要通过SWIFT Code,就可以看到对方全部完整信息。在这个系统诞生之前,虽然国际之间也有汇款业务,但是往往双方因为信息不全,需要借助电报,传真(那时没有邮件)等传统方式来多次沟通,这样通常费时费力。我来举例,假设60年代一个美国银行给日本银行的一个账户汇款5万美元:汇完之后,双方工作人员就要核对信息:美国那边会发传真问:我们给你们的收款人张三汇了5万美元,你们收到没?日本那边可能回复:你说的是哪个分行的张三?我们银行里有10个张三都有账户。美国那边再回复:是你们北海道分行的张三,5万美元,收到没有。日本回复:北海道的张三没有美元账户,他是日元账户,收不了美元,我们没有收到美元。类似这样的来来去去经常发生,本质上就是国际银行没有一个标准的信息发布的统一模板。而这个SWIFT系统,就是规范了发布的规范,每一个参加的银行的国际收款账户都有一个SWIFT Code, 也就是我们常说的国际电汇转账代码。在这个系统中的收款方和汇款方都可以使用代码来查看对方的信息。这个SWIFT系统,目前占据着全球国际结算总数里60%以上的份额。而其中大部分的货币自然就是以美元来结算。

简单地说,SWIFT系统就是美元结算体系。把俄罗斯剔除出SWIFT系统,就是把俄罗斯剔除出美元的国际结算体系,简单说就是,去世界上做生意,不让你用美元交割。虽然说剩下的30%多比例的国际贸易是以欧元,日元,甚至人民币结算。但是现在欧盟和日本都和美国一样,要禁止俄罗斯使用其货币结算体系。那问题就严重了。。。也就是说,俄罗斯出口的天然气和石油,最后无法用美元或欧元或日元结算。而俄罗斯最大的客户就是欧盟,现在客户没法给你钱,你说对俄罗斯影响大不大?这么说吧,当年SWIFT把伊朗踢出去以后,伊朗想尽办法,其原油出口依然在12个月内下降50%。所以现在把俄罗斯部分银行剔除出SWIFT系统,将会对其国内经济产生巨大的影响。货币更加贬值,物价更加上涨,民众生活更加艰难。还无法去美国和欧洲金融市场融资借钱。那既然这么牛逼的方法,为什么之前不用呢?答案很简单:因为这个方法对俄罗斯的贸易伙伴自己伤害也很大。因为既然俄罗斯无法用美元买东西,自然的,俄罗斯卖出来石油和天然气,欧洲国家也无法用美元支付。更重要的是,之前欧洲很多银行和金融机构借给了俄罗斯几百亿美元的贷款,之后怎么要回来呢?美国自然是愿意动手,因为美国过去10年基本没怎么贷款给俄罗斯,也不需要俄罗斯的石油和天然气,所以把俄罗斯踢出SWIFT,对德国和欧洲国家的伤害要远远大于美国。这也是德国开始一直抗拒的原因。其实在2014年,当时俄罗斯拿走克里米亚时,美国就已经威胁要把俄罗斯踢出SWIFT,但是当时俄罗斯威胁,如果你敢踢我,我就将视为对俄罗斯宣战。所以最终美国只对俄罗斯少数小银行动手。但是这也导致了这些银行发行的几十万张信用卡无法完成国际支付和转账。而当年俄罗斯被威胁要踢出SWIFT系统后,其实就一直在准备应对方案。从2014年到2022这段时期,俄罗斯做了下面这些事来去美元化:1. 降低其国际贸易中美元结算的比例,并且在2020年底已经把美元结算降低到了50%以内。2. 成立其自己的卢布货币结算系统,并且让其主要贸易伙伴也加入进去。3. 抛售手里的美国国债,并且换成黄金作为支撑卢布的金融弹药。

但是,在做完所有这些事之后,美元依然占据着俄罗斯全年大约一半的贸易结算,换句话说,如果现在俄罗斯被全部踢出美元体系,这一半的贸易总量就需要马上找到其他系统,要不然就只能用美元或欧元现金,或者数字货币交割了。这对于大体量的石油和天然气来说是不可能的事。最后来说,SWIFT代表着当前世界的美元金融体系,在冷战时因为俄罗斯有华约国家相互支撑,因此可以不用美元依然可以实现自给自足。但是如今苏联解体了,大部分前苏联国家都加入了北约,也大量使用了美元结算体系,这时俄罗斯靠自己和周围几个国家是不可能自给自足的,因此欧美在SWIFT系统上的制裁,实际上就等于古代战争中的断其粮草的战术,对于俄罗斯来说,负面影响会随着时间推移而越来越大。如果其在短时间内还不能结束战争的话,被踢出美元体系的俄罗斯经济就肯定完了。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

热门话题

经过了一个周末,目前的金融市场走势大范围呈现一个小幅回落的状态。

上周五因为受到战争局势的轻微缓解,所以整个全球市场的股票是大幅度上涨的,其中标普500上涨2.24%,英国富时上涨3.8%主要是由于战事主要是发在发生在欧洲地区。然后道琼斯和日经这些亚洲地区,包括澳洲指数都是上涨的,只有香港恒生指数是轻微下跌了0.6%。那么除此之外铝的价格也是大跌了10%,原油价格是回落到了90多美金,跌破了100美金整数大关。然后比特币的价格在周末的时候又回升到了4万美金附近,黄金的价格是小幅的下跌,现货黄金价格是在1890美金附近,较之前的高点下跌了30美金,白银价格也是回到了24.25美金左右,然后美元指数是下跌了0.6%,收盘在96.55。周末乌克兰战争还在继续,关于俄乌的问题,也是很多华人比较关注的新闻之一,因为这件事不仅对我们澳洲的华人有影响,对中国的也有影响。在周末时间澳大利亚的总理莫里森宣布向乌克兰提供军事援助,这个消息促使澳大利亚重新卷入到了欧洲目前的漩涡中心。目前的最新的情况是俄罗斯方面宣称乌克兰拒绝谈判,在周日时又恢复了军事行动。那么乌克兰方面表明是支持停火谈判的,但是不支持俄罗斯对于谈判的态度以及公平性,乌方认为俄方已将军队入侵到自己的领土,且抱有威胁的态度来逼迫乌方不能加入北约,这属于一种最后通牒,所以乌方拒绝这一类的交易,但是对正常谈判是支持的。但是目前俄罗斯方面提出的想法或者是条件不符合实际谈判的这种公平原则。关于战争的现在战场情况,在乌克兰的首都还有第二大城市哈尔科夫地区都发生了较多的炮火和战斗。乌克兰宣称大约有3500名的俄罗斯士兵伤亡,这个数字对于近代战争而言非常巨大,在近代已经很难看到上千人的这种伤亡的军事行动。并且根据乌克兰公布的数据显示击落14架俄罗斯的军用战机,击落两架运输机,乌克兰的预备役队伍也是增加到了3.7万人。所以从这个数据来看,已经造成了非常重大的伤亡,也体现了战争的残酷性。

在俄罗斯公布的数据中显示有821个乌克兰军事基地设施已经瘫痪,并且车臣武装受俄罗斯的支持,已经部署到了乌克兰部分地区。再来看看欧美国家对于俄罗斯的限制,再次提出了对俄国的银行使用Swift的限制,Swift是一种外贸交易时银行间跨境转账所使用的汇款代码,限制了俄方在国际贸易上的资金往来,对俄罗斯央行的实施限制性的措施。可以看到西方的这些制裁并没有什么太大的军事上的动作,更多的都是在金融上面或者说经济上面的限制,同时提议冻结俄罗斯央行的资产。比方说在海外,俄方有美元债,或者说在其他国家存储的这些黄金资产,这些可能会受到冻结。目前乌克兰总统也表态认为现在是决定是否加入欧盟的关键时刻,这一言论也意味着俄乌的关系还会继续紧张,在短期时间内也没有办法得到很好的解决。在主权国家之间的军事对抗中,目前认为需要超过两个星期才能完全结束,即使俄方很快把乌克兰的军事要地击破,但是乌克兰背后仍然有西方国家的支持,即使攻破了之后,双方也会进行拉锯战,或者说采用舆论的力量,这些举动都会促使俄罗斯有进有退,这种拉锯的过程将会持续1~2个星期。但是目前的现象是西方国家可能只提供关于物资方面的军事援助,而不是直接派军,但联合国维和部队是否会进入,这个还有待考量,一旦进入就意味着跟俄罗斯宣战,将会发展成一个很严重的国际问题。所以西方国家并不愿意直面的去跟俄罗斯的军队进行较量,因为这属于卷入一个国际战事,而不是两个国家的军事冲突了。所以最终的决策是美、英、德、法、斯洛伐克还有比利时以及澳大利亚,分别向乌克兰提供防御性的武器和一些相应的燃料,并且对俄罗斯的航空进行限制。

同时安理会也在27号对乌克兰局势开展了紧急会议,并且希望中国也是出面表态,那么中方也做出了5条基本原则的回应。关于中国目前的立场也非常的明确,既不支持俄罗斯,也不反对俄罗斯,作为盟友的这种态势上,中国没有制造额外的对于俄罗斯的舆论压力,并且也是强调了乌克兰问题和北约问题在之前的承诺上出现了一定违规,表示北约违反了不东扩的承诺,连续5次东扩,直接扩张到与俄罗斯相邻的乌克兰范围内。总体来看目前的局势触发大战争的可能性较低,但是小的摩擦会使得各国重新坐下来谈判,并且俄罗斯目前是希望谈判的,这也意味着这场军事冲突不会继续大规模的升级,如果双方能达到最终各自想要的筹码有和利益,那么这件事情就基本上消退。但如果是西方比较紧迫,在谈判上面绝不让步,那么之后的军事冲突的概率比较小,但是局部摩擦依旧是会有持续的时间,就可能会超过两个星期。最近澳洲临近大选,2022年的澳洲联邦大选基本上是定在了5月21号举行,现任总理莫里森和工党领袖阿尔巴森尼斯之都参与了选举。目前莫里森从1月以来的支持率逐步的降低,并且降低到两年的最低点是只有39%,相对于之前处理火灾问题的时候支持率更低。而工党的支持率已经上升到了56%,所以在支持率上来讲的话,目前工党是领先了。但是根据澳洲历年大选的情况,一般大选之前工党的支持率都很高,但是一到大选结束之后,支持率就下降,根本原因也是因为澳洲的这种经济社会形态有关,因为支持联盟党或者是自由党的人基本上都属于资产既有者,也是高净值的群体,联盟党或是自由党在经济上的政策更让这些人熟悉,工党如果颁布新的政策,或是对执政党的这些领导人,他们都不熟悉,而联盟党和自由党跟这些群体的交往可能已经是建立了几十年的这种交往关系,所以对他们的政治经营的一些形态,还有政策相应的方面已经非常熟悉,并且在真正选举之前,这些人是不会上街去接受采访,所以现在工党的支持率比较高,主要因为上街采访的这些年轻群体,他们是支持工党的,但是还是有资产比较多的这些群体,他们还是支持经济在过去经过验证的这种自由党的执政。关于工党和自由党在经济问题和对待在中国的态度的问题上,可以说工党给到的这种态度更加的温和,并强调了为什么在这几年中澳关系快速下降,并且现在甚至连澳洲的官员无法打给中国的官员进行外交,因为中国政府是拒接澳洲的一些外交电话,这是非常不符合澳大利亚人民的经济上的或者说政治上的一个公平性,是从另外一方面对澳洲本地的经济产生了不平等的这种态势,所以工党是从这个角度来抨击的。对于莫里森政府而言是强调,工党跟中国的关系过于亲密以及一些受贿的可能性。除此之外,工党在竞选时公开讲了普通话,那么也是会对中澳关系起到更好的这种态势。对于澳洲本土的国家安全问题一直是近期澳洲当地媒体讨论比较多的话题,那么作为我们普通的澳洲华人来讲,我们是希望中澳关系更加的缓和平稳的过渡。在政治问题方面大家还是要谨慎,同时也要理性对待澳洲的这种自由公平的投票选举制度,投出自己神圣的一票,最终我们共同监督下一任被选举出来的总理。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 中文部分析主管

热门话题

俄罗斯和乌克兰的这场战争影响已经在世界范围蔓延,截止到目前澳洲时间10点,当地战场情况:①西方国家预计基辅将在数小时内落入俄罗斯军队手中(5:45消息); ②俄军队占领了切诺贝利地区、基辅附近一个机场、蛇岛、卢甘斯克地区的两个城镇; ③俄军队已经使乌克兰军事基础设施的83个地面设施瘫痪、俄罗斯罗斯托夫州遭乌克兰14次炮击、乌克兰的防空系统基本上已被摧毁; ④乌克兰方面表示,冲突已致乌方137死316伤,很多俄罗斯飞机和装甲车被毁,俄方正准备新一轮攻势。3-6万的俄罗斯部队,已经部署到乌克兰。

主要以美国为首的西方各国对俄罗斯展开了一系列的新制裁:①美国冻结俄罗斯在美所有资产、限制部分俄罗斯进出口、限制俄罗斯美元及日元的使用、驱逐驻华盛顿二号外交官; ②欧盟对俄罗斯的金融、能源、运输部门实施制裁,并实施出口控制,将更多俄罗斯人列入黑名单; ③英国将冻结俄罗斯所有主要银行的资产、禁止在英发行主权债、限制俄公民账户; ④欧洲多国表示希望将俄罗斯剔除出SWIFT(银行结算系统),美国方面表示这是一个选项,另外欧美方面均未排除对普京个人实施制裁。重要表态:①乌克兰:呼吁盟友切断与俄罗斯的外交关系,下令强制征兵,征兵人数尚未确定; ②美国:美俄关系几乎彻底破裂,普京拒绝了外交手段,不会在乌克兰与俄军交战; ③欧盟:要求俄立即停止军事行动,并无条件撤军; ④俄罗斯:美国不打算就安全保障问题举行会谈。将以“以牙还牙”的方式回应欧美制裁; ⑤联合国:呼吁和平处理乌克兰问题。

昨夜美股可谓强势逆袭,三大股指低开高收。纳指收涨3.34%,单日振幅达7%,道指尾盘强势翻绿,涨幅为0.28%,标普500指数涨幅为1.5%。美东当地时间2月24日,美国总统拜登在白宫对俄乌局势发表讲话,拜登表示美国将冻结一切俄罗斯的在美资产,声称美军不会在乌克兰与俄罗斯交战。这一讲话提振美股加上科技股的强劲表现,美股上演了一出惊天大反转。大盘科技股涨势汹汹,微软涨幅5.1%,特斯拉涨幅4.8%,谷歌母公司Alphabet涨幅4%。拜登还表示,美国的石油和天然气公司不应该利用俄罗斯和乌克兰的冲突来提高价格,并补充声明说将在条件允许的情况下释放更多的石油,并且在美国的最新制裁并不包括限制俄罗斯原油供应。受到该消息影响后,黄金和原油受到打击,黄金盘中最高触及近两年高位1976. 5美元后持续回落超90美元。国际油价涨幅缩窄,纽约原油期货收盘报93美元/桶,布伦特原油也降至100美元下方。现在市场行情波动剧烈,暴跌暴涨的行情将延续下去,是短线交易者的好机会,当然还是需要注意一下风险。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jacky Wang | GO Markets 中文部分析主管

随着俄罗斯全面入侵的消息传出,乌克兰的地缘政治紧张局势继续升级,我们开始看到恐惧和不确定性加剧的迹象进入全球金融市场。不稳定的驱动力是这些欧洲最新事件的未知影响以及俄罗斯在全球范围内行动的潜在经济、政治和社会影响。俄罗斯市场崩溃我们已经目睹了俄罗斯股市莫斯科交易所 MOEX 暴跌 45%,兑美元汇率创下历史新低。虽然确实是一个令人震惊的现象,但考虑到北约成员国即将实施的众多财政制裁,这并不奇怪。它标志着大规模的安全逃亡,但这些资金可能会流向哪里?避险资产对避险资产的快速回顾表明,在大规模地缘政治紧张时期,资金流动最有可能的候选者如下:

- 黄金和贵金属

- 政府债券

- 美元

- 瑞士法郎

- 日元

- 防御性股票

- 有形商品(石油、农业、土地)

尽管不排除其他的可能的选项,但以上的列表代表着在更广泛意义上风险较小且历史上在保持价值存储方面表现更好的资产。有些人可能将这些资产称为对整个市场的对冲。当普京宣布战争时我们看一下俄罗斯总统普京官宣后不久的当前市场活动,黄金价格上涨 3% 至每金衡盎司 1974 美元的数月高点。此外,美元指数 (DXY) 继续创下 97.60 美元左右的 2022 年新高,全球油价自 2014 年 7 月以来首次突破每桶 100 美元。所有这些走势表明,人们大规模转向避险资产进展中。加密不是也能储存价值吗?上面没有提到的一种资产类别是比特币和一般的加密货币。有人可能会说,与黄金一样,比特币可以被视为一种价值储存手段,也是对市场低迷的潜在对冲工具。然而,尽管未来可能会有数字价值的案例,但目前,市场仍将加密货币视为高风险和极具投机性的资产类别。根据 Coinmarketcap的数据显示,随着乌克兰危机的展开,我们看到了这种情绪的关键证据,比特币暴跌 7.9%,创下 34,324 美元的低点,而加密货币市场仅在过去 24 小时内就成功抹去 1500 亿美元。交易机会虽然加密货币可能不会为交易避险情绪提供可行的交易机会,但其他一些产品在短期内值得考虑。

美元需求给澳元带来压力日线图上的澳元兑美元汇率在过去几个月中一直呈下跌趋势,随着对美元的需求开始进一步上升,当前事件可能会给澳元多头带来进一步的压力。正如我们在上面的图表中所看到的,最新的价格走形成了一根看跌的吞没蜡烛,并再次将价格走势拉至远低于日平均图。此外,长期跨度线(紫色)也在日平均图下方,形成整体看跌前景。似乎唯一为该货币对提供直接支撑的因素是每周枢轴水平 0.71161。如果我们看到进一步的看跌抛售,澳元可能分别瞄准近期低点 0.70822 和 0.69930。

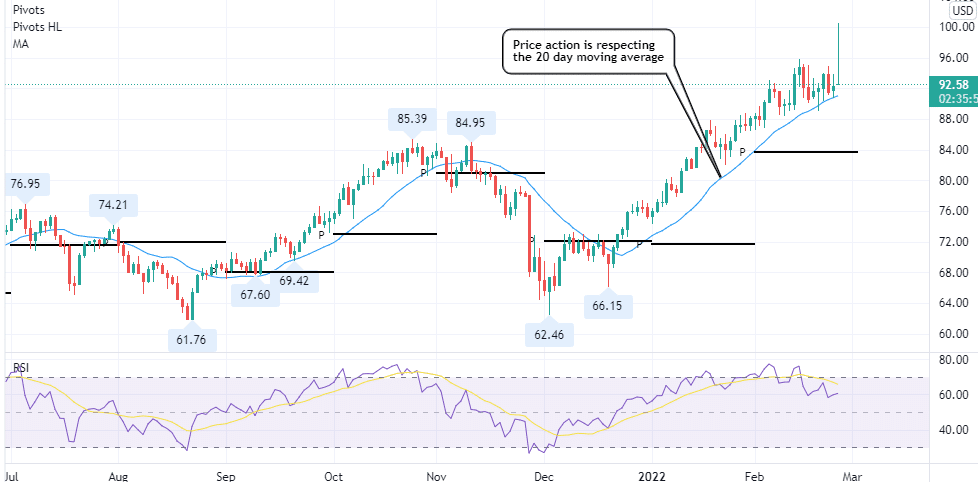

原油的短期波动另一个值得关注的图表是日线范围内的原油。尽管今天早些时候推高至$100以上,但最新的蜡烛图表明市场热衷于压制这些更高水平的走势,并且卖家提供了大量阻力位。因此,尽管长期前景仍然看涨,在 20 天移动平均线(即蓝线)处获得支撑,但我们可能会看到价格暂时盘整至$91.00 。RSI指标也存在轻微的看跌背离,表明短期下行压力。很大程度上取决于乌克兰的进展情况。最后,无论未来几天和几周内发生什么,希望世界领导人都能找到和平解决的方案。但与此同时,请注意市场波动加剧所带来的额外风险——明智地进行交易。作者:Adam Taylor

This is only Part 2 of a 3-part series containing a full 21 page analysis, highlighting the global opportunities as a result of the introduction of negative interest rates in Japan. Click here to access the full analysis. After looking at the reasons why the Bank of Japan decided to opt for negative interest rates in the first part of this series, we will now see the factors that can help explain why the yen is not going south.

When there is nothing out there: As discussed earlier, part of BOJ’s decision to go into negative rates was to push financial institutions, companies and investors to move their money out of the banks and put those funds to work. However, this is easier said than done. Equity markets across the world are almost in a bear market.

Emerging economies (i.e. China, Brazil) are all weak or at least not inviting. The economic outlook for the developed countries (including U.S) has sharply declined in recent weeks.

The outlook for the commodities is still not clear (to say the least). World indices and commodities performance from 21/5/2015 to 17 Feb 2016 Measured from close to close Germany Shanghai US Australia Japan Commodities Return -21.0% -36.7% -9.6% -12.8% -21.6% -26.7% Max. Draw Down -25.2% -41.4% -14.2% -15.0% -26.0% -29.8% Therefore, not only do the cash rich Japanese companies have nowhere to go, but in the face of current global uncertainty, they became more conservative and started to roll back their foreign investments and wound up their carry trades.

What is a carry trade? A carry trade uses currencies with lower rates to buy those currencies with higher interest rates. For example, a hypothetical carry trader in Japan could borrow from a local bank, convert the proceeds to a foreign currency (shorting the yen) and invest the money in a foreign country (long the foreign currency) to collect a higher interest (in practice, it gets a little more complicated than this, but the idea is the same).

Since the interest that the carry trader receives from the foreign bank is more than the interest he/she has to pay to the Japanese banks, the carry trade makes money. The Risk off Scenario The biggest risk to the carry trades is the currency fluctuations. When risk-off events (such as the existing market turmoil or the commodity rout) forces the currency of the higher interest rate to rapidly depreciate, the Japanese investors would rush back to close those carry trades by selling the foreign currency and buying back the yen.

The unwinding of the carry trades will naturally bid the yen up. To us, this seems to be the biggest driver of JPY’s strength these days. Yen has had a prolonged history of low interest rates.

Therefore, it has been the world’s funding currency for various carry trades for many years. Given this, it is not surprising to see yen strengthening each time there is some sort of a crisis. The red line in the chart below is the S&P 500 index and the black line is the Japanese yen versus US dollar.

The squares on the chart highlight the four most recent market corrections. As you can see, each time that market posted a significant decline in the past 10 years, yen responded by a notable appreciation against the US dollar. To put this relationship into context, the chart below shows yen (the black line) vs the VIX index (the red line).

VIX or the Volatility index is a measure of market nervousness. It has an inverse relationship with the equity markets. Each time traders get worried about stocks, the VIX index increases in value.

The blue line on the lower section of this chart is the 50 day moving average of a 20-day correlation between net changes in yen and VIX. As you can see, there is a generally high correlation between yen and VIX. So whenever VIX rises (as a result of chaos in the stock market) yen rises too.

Impact on Japan Equities: Currency market is not the only market which has disappointed Kuroda. Japanese equities did not behave well either by showcasing higher volatility than the rest of major indices. The table below compares Japan’s stocks return and maximum drawdown from 29 of Jan (when the negative interest rates were announced) through to 17 of Feb 2016.

As you can see Nikkei has depreciated more than any other major indices. Major indices performance since 29 of Jan Japan US Australia Germany Return -9.60% -0.69% -1.33% -4.30% Max. Drawdown -14.65% -5.73% -5.45% -10.67% Additionally, since the beginning of February there has been three cases that Nikkei 225‘s daily returns stretched beyond their three or five times standard deviation band.

On Monday the 15 th of February, Japan’s equities rallied by almost 7.15% (measured from close to close on the cash index) after dropping by more than 5% just in the preceding trading day. A move like this represents five times the standard deviation of the average daily ranges. History has only seen 12 of these moves since 1965.

The number of times Nikkei 225 daily range has gone Beyond 3 and 5 standard deviation since 1965 Index Above 5 Sigma Below 5 Sigma Above 3 Sigma Below 3 Sigma $N225 12 19 107 81 To make the situation worse, we only need to remind ourselves that Japan’s stock market has an inverse relationship to its currency. This is because most of these companies are export driven and cannot naturally perform when yen is too expensive. The chart below clearly shows this relationship.

The black line is JPY against US dollar and the red line is the Nikkei 225 index. Notice how the pair has gone almost perfectly in the opposite direction since 2005. So based on the above, as long as Mr.

Kuroda is not capable of controlling its own currency and as long as the global market turmoil remains intact, the negative interest rates do not seem to be able to help him. But if for some reason, yen starts to depreciate again, except for the banking sector, other sectors may get back on their feet. The reason we are pessimistic on banks is that, as it turns out, Japanese banks (like other European banks) are not intending to pass the negative interest rates on to their customers.

Therefore, further advancement into negative rate territory will eat into banks’ profit margin. The table shows the performance and maximum draw down of Japan’s banking sector (Measured by TOPIX 1615 banks ETF) between 29 of January to 17 of February period. As you can see, banks have massively underperformed the Nikkei 225.

Banks vs the rest of the market in Japan Nikkei 225 Japanese Banks Return -9.6% -20.3% Max Drawdown -14.65% -26.3% Want Access to the Full 21 Page Report? If you want to take advantage of the trading opportunities around the introduction of negative interest rates in Japan, then click here to download the full 21-page analysis. Ramin Rouzabadi (CFA, CMT) | Trading Analyst Ramin is a broadly skilled investment analyst with over 13 years of domestic and international market experience in equities and derivatives.

With his financial analysis (CFA) and market technician (CMT) background, Ramin is adept at identifying market opportunities and is experienced in developing statistically sound investment strategies. Ramin is a co-founder of exantera.com which is a financial website dedicated to risk analysis and quantitative market updates. Connect with Ramin: Twitter | LinkedIn | Ramin's posts