市场资讯及洞察

.jpg)

一、罕见的"4票反对":分裂房间里的最后一课

2026年4月29日,鲍威尔主持了他作为主席的最后一次FOMC会议。会议决议本身并不意外——联邦基金利率目标区间维持在3.5%—3.75%,符合市场近100%的预期。但真正震动市场的,是会议投票结果:8票赞成、4票反对,创下自1992年10月以来反对票数量最多的纪录。

这4张反对票呈现出戏剧性的"双向分裂"。被视为特朗普代言人的理事米兰投反对票,主张立即降息25个基点;而克利夫兰联储主席贝丝·哈马克、明尼阿波利斯联储主席尼尔·卡什卡里和达拉斯联储主席洛里·洛根则站在另一端,反对在声明中保留宽松倾向措辞。有财经记者尖锐地指出,本次决议暴露的不仅是政策分歧,更是美联储内部对未来路径的根本性分歧。

更具历史意义的是,鲍威尔在新闻发布会末尾留下了那句意味深长的告别——"非常感谢大家,下次不再见。"5月15日,他的主席任期将正式结束,由特朗普提名的凯文·沃什接任。但鲍威尔宣布将继续留任理事,"任期时长待定",此举将使继任者沃什的政策推进面临更复杂的委员会票数博弈。

二、PCE数据爆表:通胀回归"3字头"的警报

会议次日公布的PCE数据为美联储的鹰派立场提供了支撑,也将其困境暴露无遗。

3月PCE物价指数同比从2月的2.8%大幅跃升至3.5%;剔除食品和能源后的核心PCE通胀率从3.0%上升至3.2%——这是自2023年11月以来的最高水平。从1月核心PCE的3.1%,到3月的3.2%,再叠加整体PCE的3.5%,美联储2%的通胀目标已经渐行渐远。

通胀压力的来源结构正在发生根本性变化。一方面是2025年4月以来关税政策的滞后效应持续渗透至商品价格;另一方面,更直接的冲击来自2月底美国和以色列对伊朗发动军事行动后的能源价格飙升——汽油平均价格上涨约44%,WTI原油结算价单日大涨6.95%至106.88美元/桶,布伦特原油升至118.03美元/桶。鲍威尔在新闻发布会上承认,"高企的油价将在短期内推高整体通胀",并坦言美联储正在研究"关税只产生一次性价格影响"的假设。

三、GDP的"虚强实弱":增长引擎的结构性隐忧

与通胀数据同日公布的Q1GDP数据则呈现出"虚强实弱"的特征。第一季度实际GDP年化增长2%,较2025年Q4政府停摆拖累下的0.5%大幅反弹,但仍低于市场普遍预期的2.2%—2.3%。

拆解GDP构成可见三大特征:第一,消费支出增长1.6%,较Q4的1.9%继续放缓,反映出油价飙升和密歇根大学消费者信心指数跌至历史最低点的影响;第二,出口增长近13%(几乎全部由货物运输驱动),延续了2025年以来"抢出口"扭曲常态化的特征;第三,最值得关注的是非住宅固定投资增长10.4%,知识产权和设备支出尤为强劲——这背后是AI数据中心建设的"无止境需求"。鲍威尔在记者会上特别强调:"全美各地对数据中心的需求似乎永无止境"。

但这种"AI驱动+净出口扭曲+消费降温"的增长结构存在脆弱性。一旦AI投资周期出现拐点(如英特尔大跌17%所暗示的),或地缘冲突进一步升级压制消费,增长引擎可能快速失速。

四、政策路径:滞胀逻辑下的降息门槛抬升

综合三组信号——分裂的美联储、3.2%的核心PCE、2%的GDP增速——可以勾勒出货币政策的新框架:美联储正从"何时降息"的讨论,转向"是加息还是降息"。

对市场而言,这意味着三重压力:美元指数重回100上方对非美资产构成压制;美债收益率高位震荡延长"高利率长周期";风险资产的估值锚正在重新校准。

五、大类资产展望:股市、黄金、数字货币的三种命运

股市:AI叙事支撑下的"高位结构市"。 标普500、纳指在4月中旬连创新高,纳指100一度录得12连涨,但本次议息会议后美股反应分化——道指连续5个交易日下跌,标普微跌、纳指微涨,英伟达、微软等科技龙头跌超1%。这种分化揭示了市场的真实状态:AI数据中心建设的"永无止境需求"仍是核心引擎,但高利率环境下估值容忍度下降,叠加四大科技巨头财报的"AI验证时刻",资金正从无差别上涨转向严苛的业绩兑现筛选。

黄金:长期牛市未变,短期需警惕"滞胀对冲"与"获利了结"的拉锯。多空逻辑非常清晰:多头逻辑——核心PCE回到3.2%、地缘冲突未解、各国央行持续购金、美元信用受质疑;空头逻辑——美联储降息预期持续推迟、实际利率维持高位、黄金ETF高位出现净流出。机构展望分歧明显:高盛预测年底4900美元,摩根大通看到5055美元并维持2028年6000美元长期目标,但麦格理保守预测2026年均价仅4323美元。对普通投资者而言,黄金作为"滞胀对冲+央行去美元化"的中长期配置逻辑依然成立。

六、结语:货币政策的"历史性十字路口"

鲍威尔八年任期落幕,留下的是一份功过交织的账单——月均失业率4.6%创历史佳绩,但任内平均通胀3.09%远超2%目标。他的继任者沃什将接手一个更为复杂的局面:通胀粘性、地缘冲突、增长结构性脆弱、委员会内部的撕裂。在这个"供给冲击常态化"的新世界里,传统的需求管理框架正面临深刻挑战,资产配置的核心命题已从"押注降息节奏"转向"在滞胀阴影下寻找现金流和稀缺性"——这或许是鲍威尔留给市场最深刻的启示。

What is going on with Tesla’s share price? Tesla is now one of the world’s most recognisable brands and companies. A leader in technology and pioneer of the electric vehicle space.

The company has become a beacon of hope for the charge against climate change and move towards a more a carbon friendly future. At the centre of the company is its CEO, South African born billionaire, and visionary Elon Musk. Musk, who famously took over Twitter last year and has a list of other ventures including SpaceX, the Boring project and Starlink is a polarising figure with his controversial tweet comments and stances.

This at times has hurt Tesla’s share price and reputation. However, he has been bold and aggressive in his plans and hopes for Tesla. However, the company’s share price has taken a massive hit in the prior 18 month after peaking at $414.

The price has now fallen back to $117 and is down 71.5% from those highs. The reason for the drop is due to various reason, Musk’s own hubris, a tough environment for growth company’s and missed deadlines. However, is the current state a once in a lifetime opportunity to enter a generational company at a heavy discount or a sign of big change in fortunes for the company.

The numbers The company’s share price has been dropping rapidly as production has slowed worries over the company’s ability to keep up with demand or worse the slowing of demand has spooked the market to the ability for the company to continue to grow. Furthermore, concern has developed over whether its first mover advantage is starting to fall away. Other car manufacturers are beginning to develop and get to market their own electric vehicles threatening Tesla’s market share.

In saying this, Tesla still managed to sell 1.3 million vehicles last year short of the Musk’s 50% growth target. The company also manufactured 1.37 million cars for the 2022 calendar year. The company also increased its revenue to 74.836 billion dollars from 53.823 billion for the prior financial year.

Tesla also has a notoriously high Price/Earnings ratio even when compared to most other car manufacturers. Top car manufacturers such as Toyota, Volkswagen and Ford have much more modest PE ratios then Tesla has. Therefore, it is possible that the market is just valuing the company alongside the industry standard.

In addition, the company still has a market capitalisation of almost double that of Toyota and significantly higher than other manufacturers. Company PE Ratio BMW 3.11 Volkswagen 4.14 Toyota 9.19 Ford 5.70 Tesla 31.3 Price Action analysis The price chart for Tesla is not particularly encouraging. The price is at levels not seen in more than 2 and a half years.

The price is currently at $120 USD and has not yet made a bottom. In fact, the price has fallen below its 200-week moving average a bearish sign. It is resting on a support region at 110-120 dollars and if it fails its next support is at $65.

The volume of selling has been quite aggressive. At this stage until, there is some sort of support or buying volume it remains a more favorable short then long. However, if the price can find support at $110 it may bounce and begin a reversal.

Ultimately, Tesla remains an intriguing opportunity for traders and investors. With high volatility and a high growth runway, Tesla may provide a rare opportunity for a long time.

热门话题

美联储2023年整体目标以控制通涨为主,待通涨回落到2%才可能考虑降息等货币宽松政策。这是鲍威尔发言中透露给市场的一个明确信号。那么事实真的会和鲍威尔说的一致吗?我们需要分析的点有很多。

首先我们需要回顾一下鲍威尔为首的美联储过去几年传递给市场的信号,真的都兑现了吗?之前也分析过,每年杰克逊霍尔年会中鲍威尔的前瞻性发言都随着时间的推进被证实为预判错误,妥妥的反向指标。从预判美国需要超低利率刺激经济,到预判美国通涨非常合理,到2022年最近一次极力推进货币紧缩政策挽救失控的通涨,每一次都是比市场慢了不止一拍,也没见追责的和道歉的。目前消息面已经开始担忧过度紧缩对实体经济造成的长时间深远危害,这一点在上周的会议纪要中也被提及,连“鹰王”布拉德都改口唱“鸽”。因此从近些年劣迹斑斑的美联储言论历史来看,鲍威尔的话可信度是需要打折扣的,因为每次发言中他都会加上政策实施的条件,那就是以市场数据为重要参考,说白了就是没有一个确定的预案。

那么市场数据主要有哪些呢?众所周知的就有美联储看重的PPI和核心PPI,上周刚刚公布的非农就业数据,本周要公布的CPI以及核心CPI,以及我们之前提到的PCE,失业率等等。这里需要解答一个周五刚刚发生的非农数据问题,本次非农预测20万,前值26.3万,公布数值22.3万,失业率3.5%低于前值和预期的3.7%,常规思路就是非农好于预期,失业率降低,利空股市,那么为何周五美股全面上扬呢?从市场走势以及各方分析师解读的理由,主要有以下一些原因。非农数据预期值摆的太低以至于好于预期似乎是机构提前布的局,而22.3万刷新了2020年8月以来的最差值,显然该数据是不支持美联储大规模货币紧缩的,因此反而利多了股市。另外一个失业率比预期多下降了0.2%也不足以利空股市是因为美国的失业率现阶段一直在3.5%至3.7%震荡,并没有超出市场接受区间,对股市的影响也可以忽略。还有,工资增长意外放缓也是导致股市利多的重要原因。

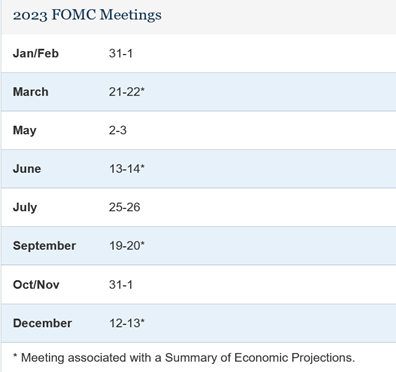

有了以上的了解,加上目前美联储官员表态后拼凑出的信息,美联储大概率会在2023年初加紧提升至利率上限,然后保持高利率等待通涨回落到目标区间。但加息上限在哪呢?目前官方数据预期在5.1%,近期又有官员说是5.25%,无论最终数值是什么,美联储下一次加息25个基点的可能性在大大增加。当前美联储给出的利率决议时间表如下:

可见2月1号公布的利率决议肯定不会是最后一次加息,如果这一次加息25个基点,那么离预估的上限至少还需要加息两次(不包括2月),这样5月的加息将会是本轮加息的终点。然而从前面分析的美联储应该是希望尽快达到加息上限的出发点判断,如果2月1号继续加息50个基点,那么3月份将成为本轮最后一次加息,而且市场目前对2月加息50个基点或许是不会有多度解读的。目前市场最关心的是美联储能否避免美国经济衰退,实现软着陆。而公布的GDP数据和预测GDP以及就业市场数据均显示美国经济并没有衰退,因此美联储手上的牌应该还是没那么差的。

关心股市的朋友或许会问,美联储政策的这些预判会怎样体现到股市呢?有一点是可以肯定的,美联储不希望股市大涨,也不会允许股市在当前走出熊市恢复生机。如果股市任由自己一意孤行,大幅反弹,那么经济衰退将越来越不可避免,股市后面的痛苦其将因为美联储不得不加大的紧缩政策而大大延长时间。为什么这么说呢?上周的会议纪要明确指出,由于货币政策通过金融市场发挥重要作用,所以金融环境不合理的放松,特别是公众因误读FOME反应功能而导致的放松,会使委员会试图恢复价格稳定的努力变得更加艰难和复杂。换言之,FOMC当前是不希望股市上涨的,因为他们担心股市上涨会导致潜在的消费者支出通涨,从而使FOMC不得不延长紧缩政策的时间以等待无法回落到目标区间的通涨缓慢回落。

综上所述,美联储自身对年初加息力度本身就存在很大的分歧,对市场定价拿不定主意,一方面需要抓紧压低通涨,一方面要担心紧缩过度伤害实体经济,毕竟加息效果需要3至7个月的时间才能逐渐在市场体现出来。从股市角度看,每一轮的反弹持续性都是打上问号的,反弹有限几乎是可以肯定的,在美联储达到加息上限以及通涨回到合理区间前,美联储基本不会希望股市入牛。曾有消息传出美联储或将不得不接受市场长时间高于2%的通涨,以鲍威尔的传统做派,这种可能性还是很低的,那样的猜测只会短时间助推股市,反而长时间拖累股市。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

特斯拉(Tesla,以下称“特斯拉”)位于美国帕洛阿托(Palo Alto),设计、开发、制造、销售和租赁高性能全电动汽车和能源发电及储存系统,并提供与销售产品有关的服务。汽车业务包括电动汽车的设计、开发、制造、销售和租赁等。能源与储能部门主要负责太阳能发电和能源存储产品的设计、制造、安装、销售和租赁以及相关服务。

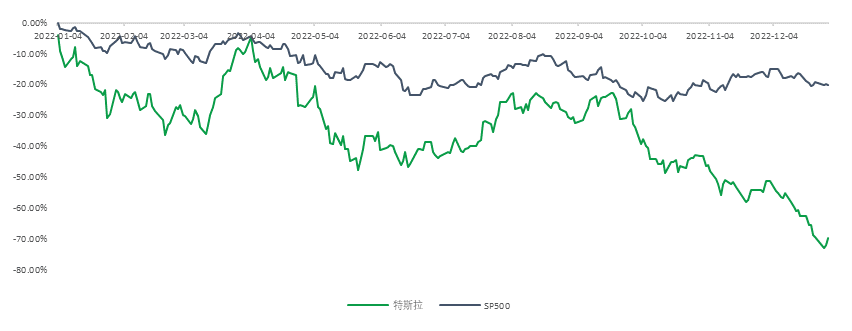

股价表现回顾:迄今为止,特斯拉今年股价下跌近75%,其市值从高峰期缩水了约8000亿美元(约合人民币5.57万亿元),几乎高于传统汽车制造商的总估值。在2020年7月,特斯拉市值达到了2100亿美元(约合人民币14633亿元),成为彼时全球市值最高的汽车公司,相当于5.5个通用汽车和8.3个福特汽车市值之和。此后,特斯拉便在海外积极扩建业务,不断扩大生产,然而自2022年以来多重因素的影响导致了特斯拉表现每况日下。最近一个季度以来,特斯拉股价加速下跌,明显被美国市场主要指数超越,最近三个月、一个月分别下跌约 50%、23%。

全球市场:新能源汽车市场蓬勃发展,高销量增长趋势或将持续。根据国际能源署(IEA)发表的《2022年全球电动汽车展望》,当前大约有40个国家(地区)制定了全面的电动化时间计划表或发布了燃油车禁令。政策因素持续驱动全球新能源汽车销量空间膨胀。特斯拉最大主营业务为新能源汽车,因此新能源车的全球销量将成为主导其业绩的一个重要因素。近年来,全球范围内各种新车型的密集发布刺激了消费需求。根据历史数据以及普遍的市场预期,我们认为2025年全球新能源汽车渗透率将达到30%左右。从全球及各地区、国家的渗透率来看,目前新能源汽车行业整体处于增长的前中期阶段,仍有较大的市场空间。

完整证券研究报告请联系GO Markets小助手获取

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师

热门话题

《吕氏春秋·博志》:“全则必缺,极则必反。”上回说到,日本昭和幻梦的辉煌,在上个世纪80年代,卖掉日本,买下美国的梦想。 我们先来回顾一下,日本经济如何从战败国迅速腾飞的。 二战战后,美国占领管制,经济开始重组,但是内需不足。却因为朝鲜战争,外需开始急速扩大。低廉的物价和劳动力,使得日本成为世界工厂。

第一第二次石油危机,日本车迅速走向全世界。而此时的美国因为,黄金脱钩,石油危机,高通胀,滞涨等问题,开始大刀阔斧的加息,然后签订了广场协议,逼迫日本抛售美元,以达到转移自身矛盾的目的。 广场协议之后,日元快速升值,日本出口受创,开始了衰退期。于是在经济低迷,日元高位,稳定通胀情况下,日本央行开始降息。降息刺激了经济,消费,日元贬值,也刺激了出口。但是低利率太久后,导致借钱变得容易,钱跑去了房市股市。加上大量的房屋抵押贷款,钱兜兜转转,再次回到了房市股市。因此房价,股价一路攀升,造成了全球最大的资产泡沫,今天的故事就从这里开始。

开始之前,先要说一说日本独有的一个经济体系,就是财阀(财团体系),我们一听首先想到的就是韩国财阀。那么韩国财阀是家族化的企业管理模式,就是围绕着龙头企业进行调配,就像三星集团,企业经营权一直掌握在李氏家族的手中。而当时日本财团体系不一样,是一个权利不集中的模式,是诸多企业围绕着银行和保险公司来运作的一个模式。大家背靠银行,保险公司抱团取暖,进行互帮互助,形成了独有的产业链,从上游到中游再至下游,都在一个财团进行循环,也就是类似于俄罗斯的裙带资本主义。其中有好处,也一定有坏处。那么这里先说好处。在蓬勃发展时期,大家共同推进,共同发展,可以更有效率,发展速度更快。那么在上世纪80年代,金融市场的开放,大多数公司选择发债融资,造成的后果就是银行贷款压力巨大。那么银行方面,每年的贷款是有指标的,当指标完不成之后,就开始寻找信用等级较差的个人和公司进行放贷。当时贷款基本上都是抵押贷款,那个年代,谁没套房子呀,管你还的上还不上,只要抵押,就放贷。这就造成了信用膨胀。是不是有点像08年美国次贷危机的感觉?

而信用膨胀,成为了昭和幻梦,崩塌最为关键的一环。在1990年,日本央行开始意识的持续低利率问题的严重性了,开始瞬间加息,直接从2.5%的低利率给干到了6%。顺应而下的就是股市和楼市的大跌。全球最大的资产泡沫开始被刺破。这次加息造成的就是很多人的失业。当然这个问题还不是很严重,毕竟只是钱开始变得是钱了,那么继续正常运转,也不会出现什么大问题。但是接下来发生的事却是又给了日本经济一记重拳。在加息开始之后,信用膨胀的问题就开始凸显,房子开始越来越不值钱了,抵押贷款的危机来临,银行和各个公司间的坏账成为了一颗逐渐进入倒计时的定时炸弹。

在92左右,通过维持正常运转,似乎已经看到一些回复的希望,无论是GDP还是其他各种数据。然而,财团效应就带来了巨大的蝴蝶效应后果。这就说到了财团两面性的坏处,在大环境不好的时候,大家被一起拉下水。在90年代,日本政府给银行注入了大量资金,希望银行这个定海神针不会倒下。但是呢,银行方面,因为财团间的“互帮互助”,用很多资金救活了大量本应该倒闭,或者淘汰的公司。直接造成了垃圾公司数量上升,好公司数量下降,逐渐的大家就开始了一起摆烂。这时候,实体经济开始出现巨大问题。1997年4月,以日本寿险资产规模排名第16位的日产生命保险公司(Nissan Mutual Life)宣布破产为伊始,拉开了1997-2001年四年间连续7家寿险公司接连倒闭的序幕。在1997年11月26日,是日本经济“最危险的一天”,当天大量民众去银行排队进行取款,风控团队就警告说,银行可能会出现大规模挤兑事件。还好在当天那些排队取款民众及时得到安抚,日本媒体也没有声张,才使得这次危机的没有发生。

虽然没有崩坏,但是日子也不好过,大量的失业率,自杀率,使得日本国民一度是去信心,这也是造成了之后经济停滞的30年的开端。那么再下期,将和大家聊聊,近30年,日本经济为何还在停滞不前,是天灾?还是人祸?或者有着其他更重要的因素?免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师

热门话题

眼看它起高楼,眼看它宴宾客,眼看它楼塌了。就像新闻铺天盖地报道的那样,随着特斯拉股价2022年70%的暴跌,在刚刚过去的圣诞月欧洲大亨、LVMH董事长阿尔诺(Bernard Arnault)以1706亿美元的身价取代马斯克成为新世界首富。

为什么皮包商也可以成为世界首富?要知道不单单是造火箭才能成功啊!其实阿尔诺长期接近世界首富的位置,但其财富却没有像美国科技公司富豪的财富那样在狂飙突进的年代里呈现指数级增长,而是正如其人一样沉稳低调。但当在科技公司受到加息打击之际,阿尔诺的商业帝国却经受住了考验。LVMH全称叫酩悦·轩尼诗-路易·威登集团,旗下汇集七十多个世界知名品牌,业务遍及5大商业领域,包括有路易威登(LV)、迪奥、纪梵希、芬迪、轩尼诗以及蒂芙尼。其中赫赫有名的路易威登(LV)经营产品包括手提包,旅行用品,小型皮具,配饰,高级珠宝及个性化订制服务等。LV有着百年的发展历史,最初只生产箱包,上世纪八十年代中后期,品牌与Moet Hennessy合并,组成全球最大规模及最成功的奢侈品集团。合并后的路易威登转身成为全面性的时装品牌,男女成衣及鞋履、配饰及珠宝部门相继成立。

LVMH作为目前全球最大和最有价值的奢侈品牌集团,相比其他奢侈品集团,LVMH集团的市值3520亿欧元是其最大竞争对手开云集团的5倍多,开云集团拥有古驰、麦昆、圣罗兰等品牌。现在可以回答前面的问题了,皮包商也可以成为首富,答案是阿尔诺的大部分财富也是来自其占有48%股份的LVMH集团。现在我们来看下LVMH的股价周线图。

LVMH目前股价在702欧元,已经远远超出2020年3月低迷时期的280欧元。刚刚过去一年的最低回撤也未超过530欧元,形态上有呈圆弧底走势,当前多头运行稳健,很快在逼近历史前高757的节奏。即使短线行情有变,只要价格不下破枢轴点657左右,笔者的偏见是继续保持看多。长期看,LVMH在2023年是会像过去一年一样横盘整理,还是会再创前高帮助首富更上一层楼?除了技术面看法,我们可以看下基本面在新的一年有没有相关利好!从历史上看,中国游客一直是奢侈品人均消费最高的国家。中国买家通常在欧洲购买大部分奢侈品,在那里他们可以使用欧洲的退税来免税购物。在LVMH里,由中国驱动的亚洲市场一直增长强劲,营收增长率均超过其他国家份额,是集团增速最为迅猛的市场。根据贝恩咨询公司(Bain & Company)预计,到2030年,中国将成为全球最大的奢侈品市场,约占全球总销售额的40%。

无独有偶,中国在新的一年开始重启境外旅游。消费力在压抑了漫长的三年后,旅游需求已经达到了史诗般的比例。根据中国最大的在线旅行社Trip.com的数据,在宣布取消隔离要求的第二天,出境航班预订量飙升了令人难以置信的254%。这不仅是中国游客和航空公司的好消息,也是海外零售商的好消息,尤其是奢侈品零售商。中国人历来是世界上出国旅游的最大消费国,2018年的支出超过2770亿美元。到2021年,这一总额下降到1050亿美元,所以我相信2023年零售商们将铺红地毯庆祝,奢侈品零售商将再次高兴地看到中国游客的回归。反向来看,根据下图一组数据,在与中国业务往来最多的25家欧洲上市公司中,有9家可以被归为奢侈品制造商。总部位于瑞士的历峰集团(CFRUY)拥有卡地亚、皮亚杰等奢侈品牌,在中国市场的敞口最大,27.6%的收入来自中国。而酩悦·轩尼诗·路易·威登(LVMH)其风险敞口相对较低,仅占收入的6.8%。即使将来因为其他原因导致这一块收入的不确定,也不会特别影响集团的长期稳健发展。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

热门话题

新年假期刚刚结束,大家是否有去电影院一睹今年最受瞩目的电影之一阿凡达2:水之道。目前阿凡达的票房已经超过了14亿,但是导演卡梅隆表示阿凡达2的票房需要达到历史第三或者第四才能实现盈利。这也就意味着其票房需要达到至少20亿才有可能盈利,迪士尼距离回本还有一段距离。这部让观众等待了13年的阿凡达2可能无法重现第一部的辉煌,这似乎也隐隐暗示了迪士尼的命运。

迪士尼在2022年年底也经历了一个重大的变革,迪士尼董事会辞退了CEO Bob Chapek,召回了曾执掌迪士尼15年的前CEO Robert Iger。可以说如今的迪士尼是Robert Iger一手打造的,在其任职期间,迪士尼在2006年收购了皮克斯,在2009年又收购了漫威,开启了新的超级英雄宇宙。后又在2012年收购了卢卡斯影业,将星球大战和夺宝奇兵等IP拿下;随后在2018年以710亿美元的价格收购了21世纪福克斯,又给迪士尼的IP库纳入了死侍,阿凡达和辛普森一家等。在2019年,Iger任期的最后一年,迪士尼开启了Disney+进军流媒体,在短短一年多的时间里就实现了超1亿订阅,这是Netflix用了10年时间才达到的。Iger在任期间,迪士尼的股价增长了近485%。反观前CEO Chapek的管理期间,仅从2020年到2022年,迪士尼的股价就下跌了约28%,去年更是下跌了近50%。当然,Bob在任期间面对的是突如其来的疫情和紧随其后的通胀加息,但是股价的大幅下跌和盈利水平极具恶化让股东们无法接受,低于市场预期的2022年Q4财报最终送走了Chapek。Robert的回归给市场了一剂强心针,但是短暂的上涨后迪士尼的股价又继续下跌。那么,Iger是否能如董事会所期待的一样带领迪士尼绝地反击呢?

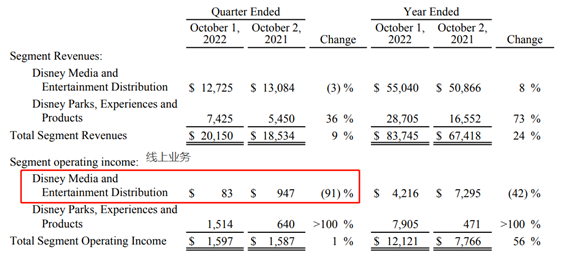

迪士尼目前的情况与之前已经截然不同。首先,迪士尼面临的最迫切的问题是盈利。迪士尼的业务主要分为两个板块,一个是线下的乐园和产品周边,随着疫情的恢复,从最新的财报可以看到,该板块的盈利大幅增长;但是线上板块的盈利较去年同期下降了91%,特别是其中的流媒体板块盈利同比下降超100%,拖累了整体利润。Iger的首要任务就是探索出如何让用户愿意持续付费的流媒体服务。Iger也表示重新审视迪士尼的成本结构将是他工作的重点。在整体经济向好的时候,投资者关注订阅人数,有耐心等待流媒体的发展。而如今的经济环境下,投资者的眼光转向了利润表上的数字,是否创造了利润才是关键。

另外,Iger面临的第二大难题是修复迪士尼的形象。一方面,在Chapek任职期间,迪士尼面临了几次公关危机。其中,最受关注的无疑是由于黑寡妇在院线和流媒体同步上映,主演斯嘉丽将迪士尼告上法庭。还有,迪士尼在疫情解除后马上提高了乐园票价,都给迪士尼的老少皆宜的亲民形象蒙尘。另外,Chapek对于内容创作的忽视也破坏了迪士尼的内部文化。Iger上任后马上重组了媒体和发型部门,给予了内容创作部门独立性,稳定了民心。迪士尼的强大IP库以及其独特的线下和线上结合的业务结构都给予了其强大的支撑。Iger作为本世纪最伟大的企业家之一应该有能力解决这些问题,但他本次的任期目前仅有两年,在两年中制定策略并且找到继任者时间紧迫。

迪士尼的股价目前仍在下跌趋势中,如果在80价格获得支撑,即疫情初期的低点,有小幅反弹的可能,但涨幅有限。长期来看迪士尼迟迟没有恢复派息,同时由于收购福克斯所产生的48亿债务还躺在其负债表上,加息后所增加的利息支出是否会继续蚕食其现金流量表而使迪士尼继续推迟派息还是个问题。另外, Iger结束两年任期后管理层的不确定性,让我对迪士尼能否恢复其股价辉煌抱有怀疑。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jaden Wang | GO Markets 助理分析师