市场资讯及洞察

.jpg)

一、罕见的"4票反对":分裂房间里的最后一课

2026年4月29日,鲍威尔主持了他作为主席的最后一次FOMC会议。会议决议本身并不意外——联邦基金利率目标区间维持在3.5%—3.75%,符合市场近100%的预期。但真正震动市场的,是会议投票结果:8票赞成、4票反对,创下自1992年10月以来反对票数量最多的纪录。

这4张反对票呈现出戏剧性的"双向分裂"。被视为特朗普代言人的理事米兰投反对票,主张立即降息25个基点;而克利夫兰联储主席贝丝·哈马克、明尼阿波利斯联储主席尼尔·卡什卡里和达拉斯联储主席洛里·洛根则站在另一端,反对在声明中保留宽松倾向措辞。有财经记者尖锐地指出,本次决议暴露的不仅是政策分歧,更是美联储内部对未来路径的根本性分歧。

更具历史意义的是,鲍威尔在新闻发布会末尾留下了那句意味深长的告别——"非常感谢大家,下次不再见。"5月15日,他的主席任期将正式结束,由特朗普提名的凯文·沃什接任。但鲍威尔宣布将继续留任理事,"任期时长待定",此举将使继任者沃什的政策推进面临更复杂的委员会票数博弈。

二、PCE数据爆表:通胀回归"3字头"的警报

会议次日公布的PCE数据为美联储的鹰派立场提供了支撑,也将其困境暴露无遗。

3月PCE物价指数同比从2月的2.8%大幅跃升至3.5%;剔除食品和能源后的核心PCE通胀率从3.0%上升至3.2%——这是自2023年11月以来的最高水平。从1月核心PCE的3.1%,到3月的3.2%,再叠加整体PCE的3.5%,美联储2%的通胀目标已经渐行渐远。

通胀压力的来源结构正在发生根本性变化。一方面是2025年4月以来关税政策的滞后效应持续渗透至商品价格;另一方面,更直接的冲击来自2月底美国和以色列对伊朗发动军事行动后的能源价格飙升——汽油平均价格上涨约44%,WTI原油结算价单日大涨6.95%至106.88美元/桶,布伦特原油升至118.03美元/桶。鲍威尔在新闻发布会上承认,"高企的油价将在短期内推高整体通胀",并坦言美联储正在研究"关税只产生一次性价格影响"的假设。

三、GDP的"虚强实弱":增长引擎的结构性隐忧

与通胀数据同日公布的Q1GDP数据则呈现出"虚强实弱"的特征。第一季度实际GDP年化增长2%,较2025年Q4政府停摆拖累下的0.5%大幅反弹,但仍低于市场普遍预期的2.2%—2.3%。

拆解GDP构成可见三大特征:第一,消费支出增长1.6%,较Q4的1.9%继续放缓,反映出油价飙升和密歇根大学消费者信心指数跌至历史最低点的影响;第二,出口增长近13%(几乎全部由货物运输驱动),延续了2025年以来"抢出口"扭曲常态化的特征;第三,最值得关注的是非住宅固定投资增长10.4%,知识产权和设备支出尤为强劲——这背后是AI数据中心建设的"无止境需求"。鲍威尔在记者会上特别强调:"全美各地对数据中心的需求似乎永无止境"。

但这种"AI驱动+净出口扭曲+消费降温"的增长结构存在脆弱性。一旦AI投资周期出现拐点(如英特尔大跌17%所暗示的),或地缘冲突进一步升级压制消费,增长引擎可能快速失速。

四、政策路径:滞胀逻辑下的降息门槛抬升

综合三组信号——分裂的美联储、3.2%的核心PCE、2%的GDP增速——可以勾勒出货币政策的新框架:美联储正从"何时降息"的讨论,转向"是加息还是降息"。

对市场而言,这意味着三重压力:美元指数重回100上方对非美资产构成压制;美债收益率高位震荡延长"高利率长周期";风险资产的估值锚正在重新校准。

五、大类资产展望:股市、黄金、数字货币的三种命运

股市:AI叙事支撑下的"高位结构市"。 标普500、纳指在4月中旬连创新高,纳指100一度录得12连涨,但本次议息会议后美股反应分化——道指连续5个交易日下跌,标普微跌、纳指微涨,英伟达、微软等科技龙头跌超1%。这种分化揭示了市场的真实状态:AI数据中心建设的"永无止境需求"仍是核心引擎,但高利率环境下估值容忍度下降,叠加四大科技巨头财报的"AI验证时刻",资金正从无差别上涨转向严苛的业绩兑现筛选。

黄金:长期牛市未变,短期需警惕"滞胀对冲"与"获利了结"的拉锯。多空逻辑非常清晰:多头逻辑——核心PCE回到3.2%、地缘冲突未解、各国央行持续购金、美元信用受质疑;空头逻辑——美联储降息预期持续推迟、实际利率维持高位、黄金ETF高位出现净流出。机构展望分歧明显:高盛预测年底4900美元,摩根大通看到5055美元并维持2028年6000美元长期目标,但麦格理保守预测2026年均价仅4323美元。对普通投资者而言,黄金作为"滞胀对冲+央行去美元化"的中长期配置逻辑依然成立。

六、结语:货币政策的"历史性十字路口"

鲍威尔八年任期落幕,留下的是一份功过交织的账单——月均失业率4.6%创历史佳绩,但任内平均通胀3.09%远超2%目标。他的继任者沃什将接手一个更为复杂的局面:通胀粘性、地缘冲突、增长结构性脆弱、委员会内部的撕裂。在这个"供给冲击常态化"的新世界里,传统的需求管理框架正面临深刻挑战,资产配置的核心命题已从"押注降息节奏"转向"在滞胀阴影下寻找现金流和稀缺性"——这或许是鲍威尔留给市场最深刻的启示。

热门话题

在上周刚刚结束的达沃斯论坛闭幕前,国际金融政要们就全球经济前景展开了重要探讨,让我们来听听IMF,欧洲央行行长,日本央行行长,法国财长和美国前财长等政要是怎么说的。

国际货币基金组织(IMF)总裁格奥尔基耶娃认为世界经济形势没有几个月前担心的那么糟糕,但任何人都不应该得意忘形。对于即将发布的IMF最新预测报告,她认为全球经济并没有显著改善,预计今年全球经济增速为2.7%,而中国将达到4.4%,将重新超过世界平均水平,这是全球经济好转的重大积极因素。欧洲央行行长拉加德则重点阐述了欧洲经济前景,欧洲央行将维持高利率,直到通胀被控制。她敦促各国不要用宽松的财政政策来抵消紧缩货币政策的影响。她强调,过去一年,许多央行都在积极收紧货币政策以控制通胀,欧美主要经济体的消费价格涨幅都达到数十年甚至创纪录的新高,而近期欧美的通胀数据均有所回落,这可能会使政策制定者放松并最终停止激进的加息政策。美国前财长萨默斯表示如果各国央行没有完成他们已经开始的工作,让通胀得到控制,这将是全球经济的最大悲剧。如果央行过早地偏离了确保价格稳定的重点,那么各国将不得不两次参与这场战役。

与采取紧缩政策控通胀的西方央行不同,日本央行一直维持宽松的货币政策以支持日本经济。日本央行行长黑田东彦表示,委员会上月做出的将10年期日本政府债券收益率的容忍区间扩大到±50个基点的决定没有错,日本将继续实施“极度宽松”的扩张性货币政策。他表示,2022财年日本经济增长了2%,预计2023年将维持这一增速,这意味着日本能够完成连续两年超过1%的潜在增速目标。日本去年12月核心CPI同比涨幅为4%,已经达到央行2%目标的两倍,跃升至41年来的新高。不过,与其他一些国家相比,日本的通胀率仍然相对较低。早些时候,日本央行将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近。黑田认为日本近期通胀上升是进口价格上涨导致的,预计日本通胀率将从2月开始下降,在整个2023财年,通胀率将低于2%。因此日本才决定暂时维持目前极度宽松的货币政策。在达沃斯论坛上,有关中国经济复苏对于全球大面积通胀的影响引起了广泛的辩论。有些人认为,供应链的恢复可能会缓解欧洲近几个月来面临的部分通胀压力,也有一些人认为,随着中国经济的复苏,在国际市场上对石油和天然气的竞争将更加激烈,这将加剧欧洲的通胀压力。欧洲央行行长拉加德属于后者,她认为中国经济复苏这将加剧欧洲的通胀,因为中国今年将消耗更多能源,增加的需求会带来更大的通胀压力。IMF总裁格奥尔基耶娃在讨论中也表达了类似观点。她认为中国经济复苏是全球经济前景好转的积极因素,但这或许会进一步推高油气价格,从而进一步加剧通胀压力。由能源价格推动的高通胀是去年欧洲面临的最大挑战之一。欧洲央行在2022年四次加息,使其存款利率达到2%。它在去年12月表示,将在2023年进一步加息以应对高通胀。但最近的数据显示,欧洲总体通胀放缓,即使它仍远高于欧洲央行2%的目标。根据初步数据,欧元区去年12月的通胀率为9.2%。这是整个欧元区价格涨幅连续第二个月下降。总的来说,世界经济在后疫情时代依旧很脆弱,正如萨默斯预测所言,世界在未来15年内被另一场比肩新冠大流行规模的事件撼动的可能性很高,而且世界对这种可能性完全没有足够准备。他还分享近期世界面临的几大风险,其中包括新冠病毒再次变异导致灾难重演的可能性;各国央行信誉受损导致通胀卷土重来;利率上升超过预期后许多地区的高债务所需的金融救火行动;超级民粹主义对选举的影响;亚洲和中东的地缘政治风险等等。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

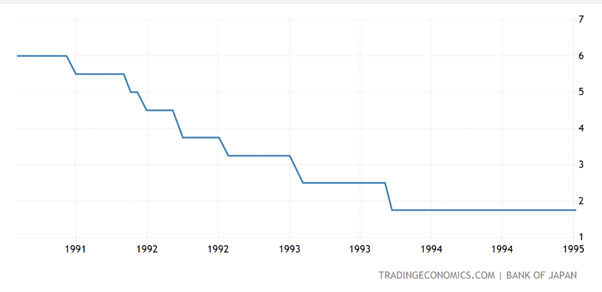

屋漏偏逢连夜雨,船迟又遇打头风——冯梦龙《醒世恒言》用这句名言形容日本经济那可是再贴切不过了在日本造就了90年代最大的资产泡沫之后,央行意识到,是时候该我出手了。于是和其他大多数国家应对泡沫时候的做法,那就是降息。从1991年开始,花了两年多的时间把利息从6%降到了1.75%。但是整体效果并不是很好,失业率从之前的2%来到了3%,经济实际上还是处于一个萎缩的阶段。反观2001年互联网泡沫时期,美国一年时间不到就从6.5%降息到了2%,并且顺利的度过了这次危机。其实本次降息效果不是很好的原因有一个就是,适逢当时美国也是处于降息周期,作为全球第一大经济体,当时美元开始贬值,反向导致了日元升值,日本的出口业受到打压,因此,才导致了本次降息并没有预想的效果那么好。于是,在1995年,1.75%的利息位置了几年之后,终于在把利息降至了0.5%,央行准备给经济注入一剂强心针。

(日本利率-Source:tradingeconomics)那么央行的货币政策出手了,政府的财政政策也不闲着。开始进行财政支出,开始做各种基建项目,刺激需求,拉动内需,经济开始有好转。但是,其实本次的“强心针”计划用一句话形容就是--“金絮其外,败絮其中”,因为本身最大的问题并没有解决,那就是信用膨胀的问题,其中公司,银行之间的坏账愈演愈烈。于是在1997年开始了很多银行,保险公司的破产潮,苟活的公司把好公司继续拉下水,大家一起摆烂。这就出现的信贷收缩的问题,发现市面上没人贷款了。到了1998年,民间贷款的数量极具下降,大家的钱开始变少了,流入市场的钱也变少了。于是,在2000年前夕,日本陷入了一个巨大的漩涡当中,人们购买欲望降低-->需求下降-->不得不降价出售-->物价开始下降-->营业额利润下降-->大家的收入下降-->需求继续下降。这个漩涡在当时看似好像没那么严重,也就是市场的活跃度开始下降,但是从后世眼光来看,这个漩涡,其实日本一直都没有走出来,不过这也是后话了。在当时,实体经济出现危机,公司之间相互摆烂,就造成效益越来越糟糕,于是滋生出了破产潮和裁员潮。这样一来,大家的钱再次变少,失业率飙升,从1997年的3.4%到了1999年的4.75%,在2002年和2003年,更是达到了历史高位的5.5%。更可怕的是,通过这一番折腾,日本从1998年开始陷入了通货紧缩的泥潭,通货膨胀率降到了0以下。

(日本失业率-Source:tradingeconomics)

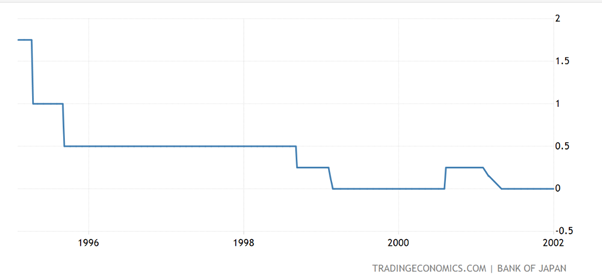

(日本通货膨胀率-Source:tradingeconomics)政府一看,这不行啊,得刺激经济呀,但是因为税收等的种种原因,子弹不够重组。于是开始了不断发债,来进行做项目刺激内需,刺激经济。从1997年的100%的债务GDP比,迅速攀升至了2005年的176.6%。值得一说的是,在1991年的时候,日本的债务GDP比也才66.5%,短短十几年,翻了快三倍了。央行此时一看,友方开始搞大的了,那我也不能闲着,在1999年2月底,日本央行把利率调为了0,也是世界首创的0利率国家,这一操作,也是颠覆了世界上很多经济学家的认知。

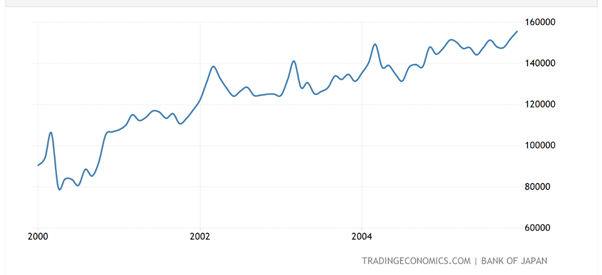

(日本利率-Source:tradingeconomics)这次央行和政府联合出手也是给日本经济注入了第二针强心针。也是在1998年底,top secret 在英国A1高速上跑出了320km/h的急速,让JDM改装车在全世界范围内发扬光大。但是,光借钱好像总是缺了点什么,似乎有点不够,于是在2001年的时候,创造出了我们现在耳熟能详的量化宽松(QE)。量化宽松一词是由日本央行于2001年提出,是指央行刻意通过向银行体系注入超额资金,包括大量印钞或者买入政府、企业债券等让基准利率维持在零的途径,为经济体系创造新的流动性,以鼓励开支和借贷。 一般来说,只有在利率等常规工具不再有效的情况下,货币当局才会采取这种极端的做法。由于量化宽松有可能增加货币贬值的风险,政府通常在经历通货紧缩时推出量化宽松的措施。而且,在某种意义上,央行拿着这些凭空而来的钱在市场尽心购买操作,很有可能会造成乱套的情况,而且还极有可能导致通货膨胀的发生。然而,后面这个导致通胀的点,正中日本央行的下怀,其他不好的地方也管不了啦,直接开始量化宽松,搞定通胀率,盘活经济,其他的,以后都可以慢慢的去解决。在2001年开始大量印钱,随着而来的就是日本央行资产负债表的攀升,从2001年到2006年,几乎是翻了一倍。随之而来的贷款有所回升,但是并没有回升地很猛烈。

(日本央行资产负债-Source:tradingeconomics)恰逢2000年时期是全球范围内的经济大发展,各个国家的外需扩大,日本再加上其强力的刺激政策,终于是使得失业率从5.5%下降到了4%,出口增长了近1.5倍,经济开始逐渐恢复。

(日本出口-Source:tradingeconomics)一切都逐渐开始好转的时候,于是在2006年后期,日本宣布撤出量化宽松,并不需要这样激进的进行刺激了,慢慢的经济可以自己开始良性循环了。2008年早些时候,永田和彦和他的金色Supra更是在意大利跑出了公路急速380km/h,Top secret 和JDM 荣光焕发。

在2008年,日本再次经历了梦碎。2008年,美国次贷危机所带领了世界范围内的金融危机再次让日本出现危机。日元在这个时期快速升值,出口直接腰斩,更是使得失业率回到了高位5.5%。日本又一次的进入了经济衰退。

(日本GDP增长率-Source:tradingeconomics)然而就像我开头的—“屋漏偏逢连夜雨,船迟又遇打头风”, 在2011年,日本福岛核电站出现了泄露。距最新统计,其中处理,维护,等等费用将可能达到3.1万人民币(约4600亿美元)。此次事件政府突如其来巨大花费,出口受到限制,而且中韩出口的崛起也对于其出口业进行再次打压。短短三年时间,连续两次巨大变革导致日本的通胀跌入谷底,失业率又又又飙升,再再再次陷入衰退。于是日本又回到之前的老路上,利率从0.5%回到了0利率,继续QE量化宽松。但是效果嘛,不用我多说,也就那样。时间到了2012年,日本两大重磅高手开始登场,分别是日本首相安倍晋三和日本央行行长黑田东彦,在两人“卧龙凤雏”的努力下,创造了近代历史上最大的刺激方案,也让“安倍经济学”响彻世界。最终“”安倍经济学”有没有发光发热呢?后来又有没有发生什么事件呢?下期回合大家聊聊日本的第三剂,也是最猛的强心针。欢迎大家观看以及分析讨论。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师

热门话题

*2023年将是黄金和白银的积极一年*美联储放慢加息步伐、美元走弱、全球经济放缓以及地缘政治的不确定性都是贵金属的利好因素*黄金今年可能会升至历史高点就黄金和白银市场而言,今年的开局就像在公园里散步一样轻松。过去两个月,这两种贵金属分别上涨了7.5%和12.1%。从根本上讲,价格上涨可归因于通胀降温,这是美联储放慢加息步伐的理由,从而削弱美元。近年来,美元走强和债券收益率上升一直是限制黄金和白银上涨潜力的主要因素,使它们处于盘整阶段。而从去年11月开始,这一旧趋势发生了变化,特别是今年变化更为明显。如果按照现有新趋势在未来几个月继续下去,黄金和白银可能会反弹至历史高点。全球经济放缓,俄乌战争导致的地缘政治不确定性以及疫情限制放松后中国压抑的需求释放(还有中国春节期间一直是黄金的消费旺季),都是金价和白银的利好因素。

分析师普遍认为金价将上涨在年初,许多不同金融工具的预测都会发布。根据Goldsilver.com编制的预测,绝大多数黄金和白银预测都认为2023年将出现强劲上涨,其中盛宝银行预测今年金价可能上涨至3000美元(下图左侧第一行)。

Source: GoldSilver.com这样的预测应该持保留态度,因为我们在前几年看到过类似的预测最终没有实现。然而,今年许多因素表明,金属很可能突破1620-2070美元的盘整区间。在这种情况下,最值得关注的是美联储将在2月1日的会议上采取什么行动。声明的基调以及美联储主席杰罗姆·鲍威尔(Jerome Powell)随后召开的新闻发布会将是关键。最近几个月,我们看到了相对强硬的声明,因此基调的可能变化将成为买家的强大动力。 银在光伏中是不可替代的与黄金相比,银的工业用途要广泛得多。这种金属是最好的导体之一,在电子产品或光伏板等方面有着广泛的应用。随着世界向可再生能源过渡,对太阳能的需求将加速增长。这意味着对白银的需求也会增加。而且,有限的储量预计将在2050年耗尽,这将给价格带来上行压力。虽然人们已经开始尝试用铜元素取代银,并增加循环利用,但这项工作还处于非常早期的阶段。将这些解决方案付诸实践需要很多年甚至几十年的时间。除了工业用途,白银也是黄金的投资替代品,但规模较小。因此,推动黄金价格上涨的因素同样适用于白银。短期内,买家的第一个目标似乎是位于每盎司26美元价格区域的强劲需求区域(过去2年交易密集区)。这一突破将为银价触及每盎司30美元的心理阻力位开辟道路。

黄金价格突破1900美元自去年10月中旬以来,黄金一直处于动态上升趋势。金价目前已经突破每盎司1900美元的关键阻力位。如果金价短线回调站稳1900或1870美元将继续上涨(看起来很有可能),多头的下一个目标是每盎司2000美元的阻力位。在此之后,关键区域是历史高点2070美元。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

The price of Natural Gas has continued its drive back down after peaking in the middle of last year. The price has had an aggressive sell off after an equally aggressive run during the initial stages of the Russian and Ukraine conflict. This was due to Russian gas exports being banned and elevated inflation levels.

However, as the conflict has subsided the price of gas has returned to its seasonal trends. In addition, in recent weeks warmer weather has reduced the reliance on the energy source for much of Europe. The chart from a technical perspective is exceptionally bearish.

For the better part of a decade the price was ranging between 1.5 – 6.5. The aggressive move in 2022 as discussed was due to the beginning of the Russia and Ukraine crisis. The price since then looks to have made a head and shoulders pattern which is a bearish reversal pattern.

The neckline was at 5.5 and was broken through. The price has also broken down through the 200-day EMA on fairly aggressive volume. By zooming out, it can be seen that the recent sell off has been the price moving back into its long-term consistent range.

Therefore, the price should be nearing a bottom. As the price approaches 1.5/2 it may become a good opportunity for a long trade. An initial target at the top of the range of 6.6 could be a reasonable target for this medium-term swing trade.

The daily chart confirms this move and shows how the price has broken through the mid-level of support at 3.5. The daily chart also shows how the volume has been reducing significantly indicating some potential exhaustion in the short term and a spike in buying may be favorable for an upward thrust in price. Ultimately, the price of Gas could gain momentum if Europe’s winter brings about cooler weather or if China’s demand increases as it moves out of its Covid 19 restrictions increasing demand.

With volatility still high for the price of a natural gas caution should still be had when placing a trade.

上次我们分析了美国此次公布的CPI数据以及对黄金走势做了预期。本期我们来谈谈,跟踪黄金价格,需要注意哪些指标以及回顾2018 年加息,周期是否会重现。

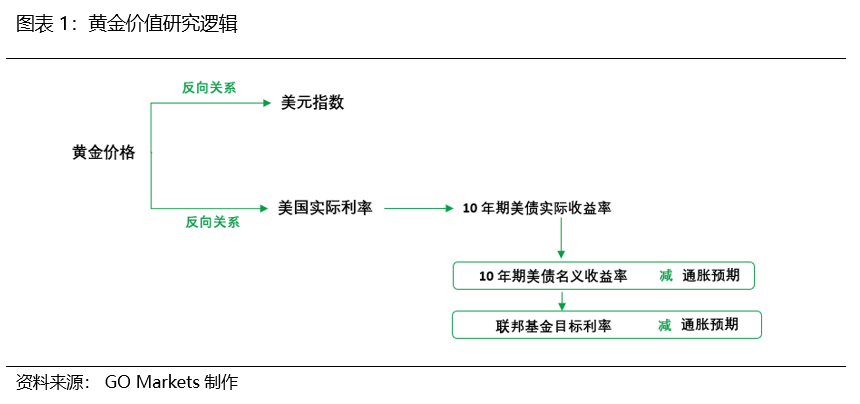

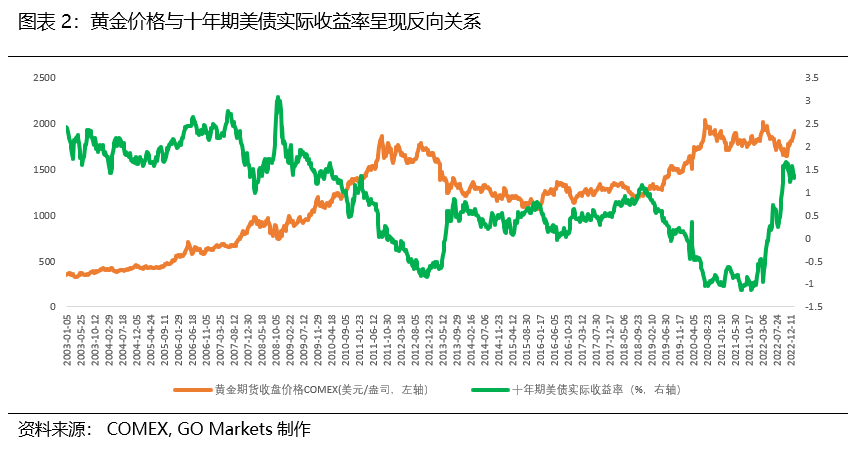

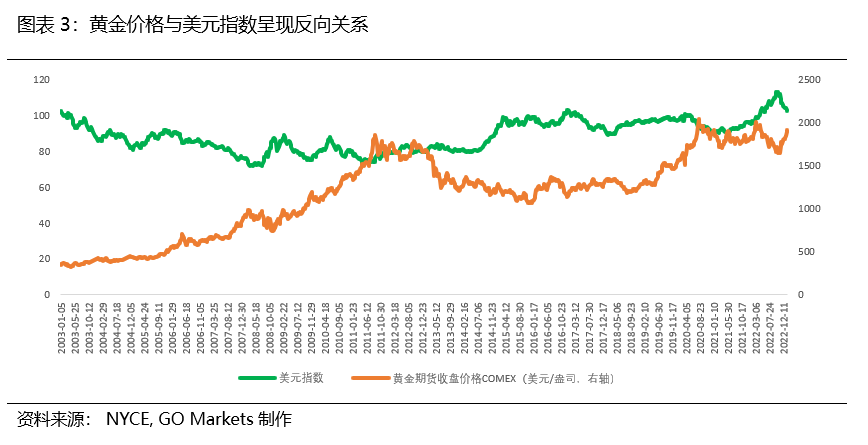

黄金价格与十年期美债实际收益率以及美元指数呈现反向关系。从图表2中我们可以看到从2003年至今,大多数情况下黄金价格走势都与美国十年期国债实际收益率呈现反向走势,可谓此消彼长。因此,预测十年期美债实际收益率也就可以进一步预测黄金走势。那如何预测十年期美债实际收益率呢?它等于十年期美债名义收益率减去通胀预期。而十年期美债名义收益率主要由美联储调节的联邦基金目标利率水平来决定。因此,我们需要跟踪观察的是美联储的利率政策和通胀预期,这也是为什么当前市场上对此两个指标的关注度非常高的原因。

另一方面,如图表3所示,美元指数也与黄金价格呈现反向关系。那美元指数如何来跟踪?归根结底还是与美联储利率政策有关,当美联储加息时,美元指数就会走强,而美联储暂缓加息甚至降息时,美元指数就会有下行趋势。而美联储的利率政策也与当前通胀水平存在一定联系。例如本次美国公布了最新的CPI也就是通胀数据,12月美国的通胀保持了下跌的趋势,那么整个市场也预期美联储是否会放缓加息甚至降息,一旦发生降息的话,可以预测到的就是美元指数可能会下行,随之而来的就是黄金会上涨,这也是为什么当前市场上有很大一部分预期黄金价格会上涨。所以整体来讲,投资者需要关注的还是美联储的利率政策与当前的通胀水平与通胀预期这些指标。

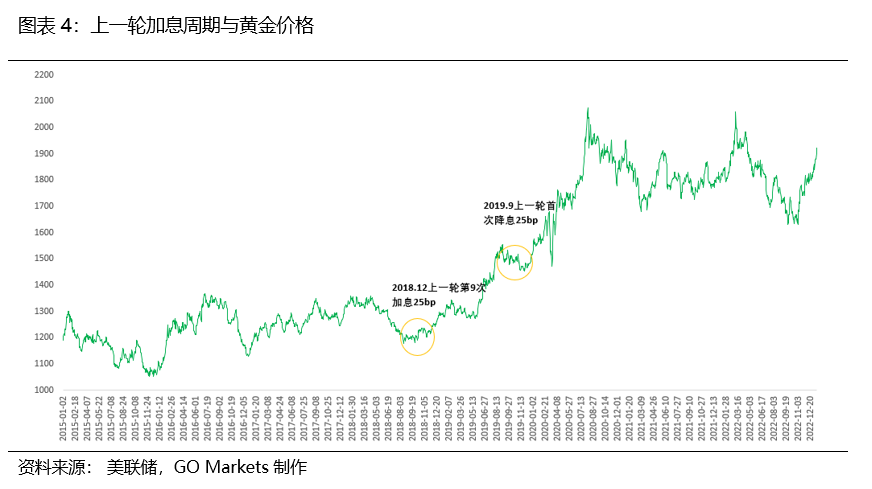

类比2018年,黄金价格走势是否还会重现规律?如图表4所示,上一次加息周期从2015 年 12 月开始,到2018 年 9 月结束,彼时共加息9次 共225bp。2018年12月上一轮最后一次加息25bp,此后黄金价格开始震荡上升,中途也经历一次大跌。2019年9月开始加息周期后的第一次降息25bp,此后黄金价格飙升。结合当前的形势判断,最后一次加息为黄金上涨起点,但并不稳定,第一次降息为真正飙升的起点。因此,参照上次加息周期的规律,我们仍然需要密且关注美联储本次的加息终点与首次降息的时刻。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师

The outlook for the Australian equities market is one of the best globally and is set up to cope with a potential recession. The Australian market showed itself to be robust in much of the volatility and downturn of last year being one of the more solid economies. This relative strength has carried so far into 2023 and has largely been due to the resource heavy nature of the ASX with most companies on the index being large resource and mining.

The XJO was also geographically protected from much of the geopolitical conflict in Europe that many European markets had to suffer through. The XJO is currently just 300 points off its all time high and with improving commodity prices it is well placed to weather a recessionary storm. A reopening of China may further support growth of the Australian market because growth in China may help various sectors such as travel, construction, manufacturing, and resources.

Lastly, as the Central banks across the world look at lowering interest rates it will only help growth economies such as Australia. Risk assets such as the Technology sector and growth economies should benefit as the cost of borrowing comes down. Although Banks will have to balance the need to lower rates with the need to tame inflation and the fight between which is a worse evil to fight will be much of the talking point of 2023.

Technical Analysis As stated above the XJO is currently just about 300 points below its all-time highs and is trending towards that target. Firstly, on the weekly chart the XJO has been able to maintain a tight range over the last 2 years. Once the dust had settled after the Covid 19 pandemic the price developed a range between 6412 and 7634.

The price also bounced of 6412 its long-term support twice in 2022 before pushing higher. Importantly, since October 2022, the XJO has been able to stay above the 50-week moving average as it has gained momentum. On the daily chart the price has broken to level not seen since April 2022.

Therefore, it is likely that the price may face some significant resistance as it approached 7600. Another positive sign is that the short term 50 day moving average has crossed back over the longer term 200 day moving average. This indicates that momentum is beginning to shift towards the bulls.

With more information still to come out, the Australian equities market is as well placed as any to deal with any potential macroeconomic factors that come its way.