市场资讯及洞察

.jpg)

一、罕见的"4票反对":分裂房间里的最后一课

2026年4月29日,鲍威尔主持了他作为主席的最后一次FOMC会议。会议决议本身并不意外——联邦基金利率目标区间维持在3.5%—3.75%,符合市场近100%的预期。但真正震动市场的,是会议投票结果:8票赞成、4票反对,创下自1992年10月以来反对票数量最多的纪录。

这4张反对票呈现出戏剧性的"双向分裂"。被视为特朗普代言人的理事米兰投反对票,主张立即降息25个基点;而克利夫兰联储主席贝丝·哈马克、明尼阿波利斯联储主席尼尔·卡什卡里和达拉斯联储主席洛里·洛根则站在另一端,反对在声明中保留宽松倾向措辞。有财经记者尖锐地指出,本次决议暴露的不仅是政策分歧,更是美联储内部对未来路径的根本性分歧。

更具历史意义的是,鲍威尔在新闻发布会末尾留下了那句意味深长的告别——"非常感谢大家,下次不再见。"5月15日,他的主席任期将正式结束,由特朗普提名的凯文·沃什接任。但鲍威尔宣布将继续留任理事,"任期时长待定",此举将使继任者沃什的政策推进面临更复杂的委员会票数博弈。

二、PCE数据爆表:通胀回归"3字头"的警报

会议次日公布的PCE数据为美联储的鹰派立场提供了支撑,也将其困境暴露无遗。

3月PCE物价指数同比从2月的2.8%大幅跃升至3.5%;剔除食品和能源后的核心PCE通胀率从3.0%上升至3.2%——这是自2023年11月以来的最高水平。从1月核心PCE的3.1%,到3月的3.2%,再叠加整体PCE的3.5%,美联储2%的通胀目标已经渐行渐远。

通胀压力的来源结构正在发生根本性变化。一方面是2025年4月以来关税政策的滞后效应持续渗透至商品价格;另一方面,更直接的冲击来自2月底美国和以色列对伊朗发动军事行动后的能源价格飙升——汽油平均价格上涨约44%,WTI原油结算价单日大涨6.95%至106.88美元/桶,布伦特原油升至118.03美元/桶。鲍威尔在新闻发布会上承认,"高企的油价将在短期内推高整体通胀",并坦言美联储正在研究"关税只产生一次性价格影响"的假设。

三、GDP的"虚强实弱":增长引擎的结构性隐忧

与通胀数据同日公布的Q1GDP数据则呈现出"虚强实弱"的特征。第一季度实际GDP年化增长2%,较2025年Q4政府停摆拖累下的0.5%大幅反弹,但仍低于市场普遍预期的2.2%—2.3%。

拆解GDP构成可见三大特征:第一,消费支出增长1.6%,较Q4的1.9%继续放缓,反映出油价飙升和密歇根大学消费者信心指数跌至历史最低点的影响;第二,出口增长近13%(几乎全部由货物运输驱动),延续了2025年以来"抢出口"扭曲常态化的特征;第三,最值得关注的是非住宅固定投资增长10.4%,知识产权和设备支出尤为强劲——这背后是AI数据中心建设的"无止境需求"。鲍威尔在记者会上特别强调:"全美各地对数据中心的需求似乎永无止境"。

但这种"AI驱动+净出口扭曲+消费降温"的增长结构存在脆弱性。一旦AI投资周期出现拐点(如英特尔大跌17%所暗示的),或地缘冲突进一步升级压制消费,增长引擎可能快速失速。

四、政策路径:滞胀逻辑下的降息门槛抬升

综合三组信号——分裂的美联储、3.2%的核心PCE、2%的GDP增速——可以勾勒出货币政策的新框架:美联储正从"何时降息"的讨论,转向"是加息还是降息"。

对市场而言,这意味着三重压力:美元指数重回100上方对非美资产构成压制;美债收益率高位震荡延长"高利率长周期";风险资产的估值锚正在重新校准。

五、大类资产展望:股市、黄金、数字货币的三种命运

股市:AI叙事支撑下的"高位结构市"。 标普500、纳指在4月中旬连创新高,纳指100一度录得12连涨,但本次议息会议后美股反应分化——道指连续5个交易日下跌,标普微跌、纳指微涨,英伟达、微软等科技龙头跌超1%。这种分化揭示了市场的真实状态:AI数据中心建设的"永无止境需求"仍是核心引擎,但高利率环境下估值容忍度下降,叠加四大科技巨头财报的"AI验证时刻",资金正从无差别上涨转向严苛的业绩兑现筛选。

黄金:长期牛市未变,短期需警惕"滞胀对冲"与"获利了结"的拉锯。多空逻辑非常清晰:多头逻辑——核心PCE回到3.2%、地缘冲突未解、各国央行持续购金、美元信用受质疑;空头逻辑——美联储降息预期持续推迟、实际利率维持高位、黄金ETF高位出现净流出。机构展望分歧明显:高盛预测年底4900美元,摩根大通看到5055美元并维持2028年6000美元长期目标,但麦格理保守预测2026年均价仅4323美元。对普通投资者而言,黄金作为"滞胀对冲+央行去美元化"的中长期配置逻辑依然成立。

六、结语:货币政策的"历史性十字路口"

鲍威尔八年任期落幕,留下的是一份功过交织的账单——月均失业率4.6%创历史佳绩,但任内平均通胀3.09%远超2%目标。他的继任者沃什将接手一个更为复杂的局面:通胀粘性、地缘冲突、增长结构性脆弱、委员会内部的撕裂。在这个"供给冲击常态化"的新世界里,传统的需求管理框架正面临深刻挑战,资产配置的核心命题已从"押注降息节奏"转向"在滞胀阴影下寻找现金流和稀缺性"——这或许是鲍威尔留给市场最深刻的启示。

Australia’s biggest lender has suffered a dropped in price the last few days. Shares in the bank fell as much as 5.7% in early trading in Sydney while the broader market (.AXJO) fell 1.0%, amid concerns of a weaker mortgage business in the high interest rate environment and the bank's lending margins peaking. Key points Brokers think that CBA’s margins can benefit from higher interest rates, however bad debts could rise CBA shares are down approximately 5%, which is a similar fall to the ASX 200 Morgans thinks that there’s more declines to come for CBA shares, though the dividend is expected to rise However, is not all doom and gloom when you peel back the layers as long-term shareholders would testify that while CBA shares have dropped 15% over the past week, it only registers an 8.5% drop in the last 6 months.

They are also sitting at the same price it was before the COVID-19 crash of 2020. Morgans is expecting a growing dividend from the big bank in the future. The estimated grossed-up dividend yield is 5.7% in FY22 and 6.25% in FY23.

After 8 rate hikes in 2022 and a further quarter-basis point raise last week, the central bank has indicated more tightening ahead to stamp out inflation. Soaring rates have cooled off the housing market and added to rising cost of living. "We expect business credit growth to moderate and global economic growth to slow during 2023," said Chief Executive Officer Matt Comyn. "However, we remain optimistic that a soft landing for the Australian economy can be achieved." "We are conscious that many of our customers are feeling significant strain from rising interest rates, alongside the rising costs of electricity, groceries and other household items,” Comyn said in an analyst and investor briefing. Comyn said some customers have drawn down savings and reduced spending, but they have not fallen behind on repayments yet.

To conclude the RBA interest rate hike was always going to affect the markets and cost of living, this much was advised at the Jackson Hole meeting last year. Many analysts and bankers hope that Australia has enough about them to have a soft landing and avoid a recession coming into 2023. GO Markets provides access to a range of Securities in the ASX, NASDAQ, NYSE and LSE and other additional major markets, by providing our clients with access to a platform, where you can either build a diverse portfolio of ASX Shares, or alternatively you can trade these markets as a CFD, visit us here for more information www.gomarkets.com/au or call us on 03 8566 7680 to speak to one of our Account Managers.

Sources: https://www.fool.com.au/, https://www.reuters.com/

US telecommunications giant Cisco Systems Inc. (NASDAQ:CSCO) announced the latest earnings results for the fiscal Q2 ending January 28, 2023, after market close in the US on Wednesday. Cisco beat revenue and earnings per share estimates for the quarter, sending the stock higher. The company reported revenue of $13.592 billion (up by 7% year-over-year) vs. the $13.419 billion estimate.

EPS reported at $0.88 per share (up by 5% year-over-year) vs. $0.855 EPS expected. Cisco also announced a quarterly dividend of $0.39 a share. CEO commentary ''With Cisco's strong Q2 performance, our fiscal 2023 is shaping up to be a great year," Chuck Robbins, CEO of the company said in a press release. "The modern, highly secure networks we are building serve as the backbone of our customers' technology strategy.

This, combined with the success of our ongoing business transformation and operational discipline gives me confidence in our future," Robbins added. Stock reaction The latest results had a positive impact on the share price. The stock was up by 5.24% at market close on Thursday in the US, trading at $50.96 a share.

Stock performance 1 month: +10.99% 3 months: +10.68% Year-to-date: +8.24% 1 year: -7.54% Cisco stock price targets Loop Capital: $66 Piper Sandler: $53 UBS: $51 Cowen & Co.: $64 JP Morgan: $55 Credit Suisse: $69 Rosenblatt: $53 Wells Fargo: $57 Raymond James: $63 Morgan Stanley: $55 Cisco is the 46 th largest company in the world with a market cap of $211.81 billion. You can trade Cisco Systems Inc. (NASDAQ:CSCO) and many other stocks from the NYSE, NASDAQ, HKEX, ASX, LSE and DE with GO Markets as a Share CFD. Sources: Cisco Systems Inc., TradingView, MarketWatch, MetaTrader 5, Benzinga, CompaniesMarketCap

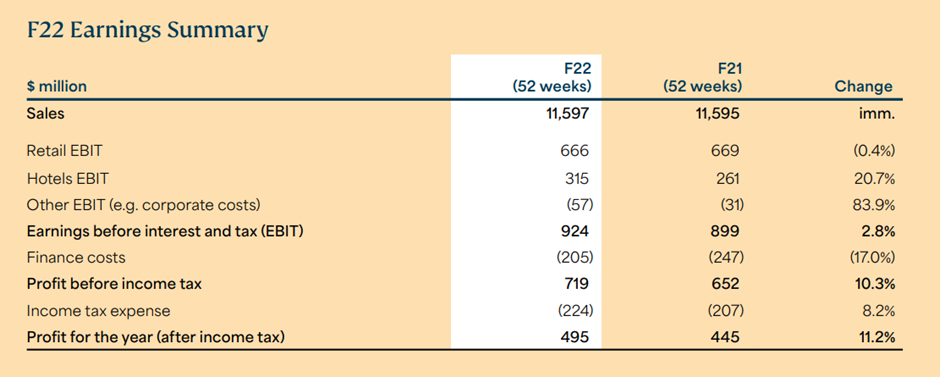

热门话题Endeavour Group Ltd (ASX: EDV) 是澳大利亚领先的酒精饮料零售商和供应商。公司经营多元化的商业模式,包括零售酒类商店、酒店和批发业务,专注于为客户提供优质的产品和服务。整体分析财务业绩:该公司公布了截至2022 年 6 月 30 日止财政年度的强劲财务业绩。Endeavour Group的收入约为116亿,这得益于其零售业务的强劲和批发业务销售额的增长。公司的净利润增长了11.2%为 495 million,反映出所有业务部门的强劲经营业绩。

市场地位:Endeavour Group 在竞争激烈的行业中运营,多家老牌企业争夺市场份额。然而,该公司的规模和强大的品牌知名度帮助其在澳大利亚酒市场保持领先地位。奋进集团在澳大利亚经营着1,600 多家零售店,这使其在同行中具有显着的竞争优势。此外,该公司拥有多样化的产品和服务,这使其能够满足广泛的客户需求。总体而言,奋进集团是澳大利亚酒类行业的领先企业,拥有强劲的财务业绩和多元化的产品和服务。该公司的战略投资和收购有望推动未来增长,其强大的股息政策使其成为对寻求收入的投资者具有吸引力的投资机会。商业模式分析Endeavour Group Ltd (ASX: EDV) 经营多元化的商业模式,包括三个主要部分:零售、酒店和批发。

零售部门包括公司的零售酒类商店品牌,包括Dan Murphy's、BWS 和Langton's。这些商店提供种类繁多的酒精饮料,包括啤酒、葡萄酒、烈酒和预调酒,以及玻璃器皿和小吃等配套产品。Endeavour Group 的零售店遍布澳大利亚各地,为顾客提供方便且多样化的产品选择。酒店部门包括公司的酒店和博彩业务,这些业务以各种品牌运营,包括ALH、Endeavour Hotels 和Taverns。奋进集团的酒店业务为客户提供一系列餐饮选择以及住宿服务。该公司的博彩业务包括博彩机和TAB 设施,让客户可以在赛马和其他体育赛事上下注。批发部门包括公司的批发分销和供应链业务。旗下葡萄酒生产公司 Pinnacle Drinks 在澳大利亚以及新西兰坐拥多个酒庄,其 Vinpac 是全澳最大酒水灌装场。Endeavour Group 向第三方零售商和酒店业(包括酒店、餐厅和酒吧)供应范围广泛的酒精饮料。该公司的批发业务利用其规模和专业知识为客户提供一系列产品和服务,包括库存管理、物流和营销支持。总体而言,Endeavour Group 的商业模式专注于通过零售、酒店和批发等多种渠道为客户提供范围广泛的优质产品和服务。公司多元化的业务模式使其能够占领市场份额并产生强劲的财务业绩,同时还提供灵活性以适应不断变化的市场条件和消费者偏好。财报分析根据公司财务报表,截至2022 年 6 月 30 日的财政年度,按业务部门划分的EBIT 明细如下:零售:666million澳元(0.4%下滑同比上一财年)酒店:315million澳元(20.7%上涨)其他:-57million澳元 (增加83.9%亏损)

(Source:Endeavour Group 2022 ANNUAL REPORT)这些数据表明,Endeavour Group 的大部分利润来自其零售部门,其中包括Dan Murphy's 和 BWS 等品牌。酒店部门也为公司的利润贡献了大量利润,而其他业务整体却是有一定的亏损。

(Source:Factset)公司的杠杆是是属于比较高的,债务权重比在近三年都超过了130%。技术分析

(Source:Tradingview)整体来说,EDV近年的股价处于震荡。在今年年初到达了底部6.2左右支撑带后,开始了反弹,近期股价来到了上方阻力带,未突破后有一定的回调。未来若是无法突破,那么股价整体趋势势必还是以震荡为主。Endeavour Group Ltd的SWOT分析:优势:

- 强大的市场地位:奋进集团是澳大利亚酒行业的龙头企业,拥有强大的市场地位和品牌知名度。

- 多元化业务模式:公司的多元化业务模式包括零售、酒店和批发业务,这使其能够占领市场份额并产生强劲的财务业绩。

- 大型零售店网络:该公司在澳大利亚经营着1,600 多家零售店,这使其相对于同行具有显着的竞争优势。

- 强大的品牌认知度:Endeavour Group 的零售酒类商店品牌,包括Dan Murphy's 和BWS,广为人知并深受顾客喜爱。

弱点:

- 对澳洲市场的依赖:Endeavour Group的业务集中在澳洲,容易受到澳洲市场变化的影响。

- 监管变化的风险:酒行业受一系列法规的约束,法规的变化可能会影响Endeavour Group 的运营。

- 国际影响力有限:奋进集团的业务主要集中在澳大利亚市场,这限制了其国际影响力和增长潜力。

机会:

- 通过战略收购实现增长:Endeavour Group 可以通过战略投资和收购扩大业务运营并提高市场地位。

- 对优质和精酿产品的需求不断增长:优质和精酿酒精饮料的日益普及为Endeavour Group 提供了扩大其产品范围的机会。

- 在线销售增长:酒行业向在线销售的转变为Endeavour Group 提供了扩大其电子商务业务并接触更广泛客户群的机会。

威胁:

- 竞争激烈:酒行业竞争激烈,几家老牌企业争夺市场份额。

- 经济状况:经济衰退可能会影响消费者支出并减少对Endeavour Group 产品和服务的需求。

- 不断变化的消费者偏好:消费者偏好和趋势的变化可能会影响对Endeavour Group 产品和服务的需求。

估值

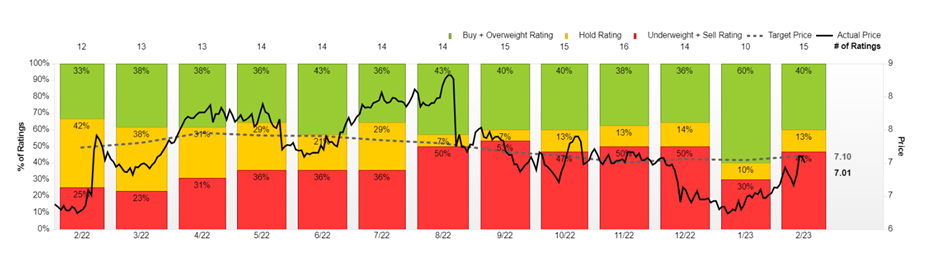

(Source:Factset)22年上半年,以持有和买入建议为多,而到了下半年买入和卖出的比例逐渐五五开。在今年一月份,大部分的投资建议为买入评定,因此在1月份EDV的股价上涨了较大幅度,在2月14号,EDV的买入建议有一定下降,也符合技术面的阻力带分析。

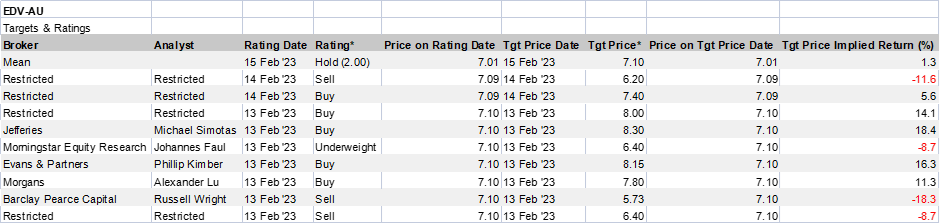

(Source:Factset)目标股价大多数都在区间范围内,综合的目标价格在7.1。总结来说,Endeavour Group 的商业模式专注于通过零售、酒店和批发等多种渠道为客户提供范围广泛的优质产品和服务。公司多元化的业务模式使其能够占领市场份额并产生强劲的财务业绩,同时还在创造灵活的策略以适应不断变化的市场条件和消费者偏好。国际市场既是EDV薄弱点也可能将是未来的一个机会。在今年中澳贸易可能缓和的前提下,这也许也是个不错的机会。技术分析下,上方7,2-7.4的阻力带成为其股价关键的突破口,若能突破,在上方有不错的空间,反之未能突破,将以震荡为主。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 助理分析师

热门话题2月7日,英国石油(BP)发布了去年Q4财报,显示2022年利润为277亿美元,创下115年历史最高水平。其年收入也达到2414亿美元,较上年同期的1577亿美元大幅增加。俄乌战争削弱了供应,推高了油气的价格,让这些因为疫情而血亏的油企再度赚的盆满钵满。

油气开采一般被认为是暴利行业,利润率要高于制药和烟草行业。在20世纪50年代,世界上有七家石油巨头垄断着油源和市场,分别是新泽西标准石油、纽约标准石油、加利福尼亚标准石油、德士古石油公司、海湾石油公司、壳牌石油公司、英国波斯石油公司。曾经的意大利石油业饱受其控制和盘剥,当时意大利企业界巨头在极端气愤下借用“列依阿德斯七姐妹”的神话以“七姐妹”来指代七大巨头公司。时过境迁,半个世纪以后,随着产油国组织的成立,曾经控制着世界上90%以上油气资源的七巨头收购兼并成了现在的四大石油公司。虽然说不上像以前的呼风唤雨,但还控制着全球3%的储量以及10%的生产量,能靠主导金融计价、垂直整合以及多样化产品来维持利润。比如我们至今交易的原油品种就是美国原油(WTI OIL)和英国原油(BRENT OIL),代表着大英帝国曾经的辉煌和美国的世界地位。

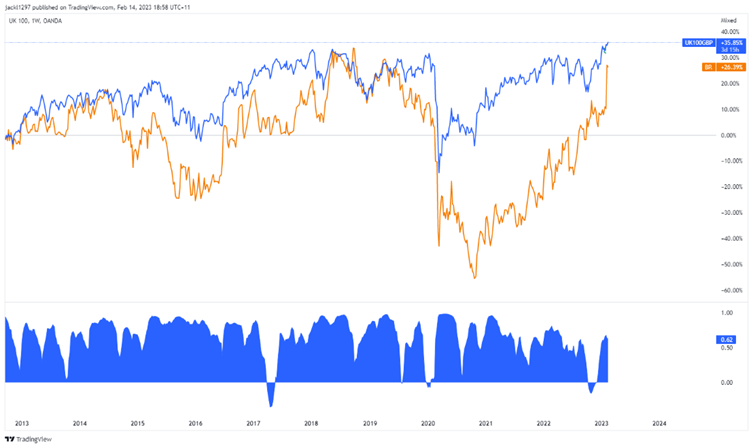

BP公司的起源可以追溯到1908年,当时一家波斯石油公司在伊朗发现了大量石油储藏的痕迹。除了勘探和生产之外,BP还参与了炼油/营销以及石油和天然气生产的供应,并参与化学品、天然气和发电的生产和分销以及光伏(太阳能)太阳能电池的制造。公司的主要业务是石油和天然气,但该公司已通过其众多子公司扩展到其他领域,如润滑油、能源、航空燃料和信息技术,如Amoco、Arco、BP Express、BP Connect等,这有助于分散风险。BP是英国最大的汽油零售商,也是英国经济健康状况的主要晴雨表公司之一,经过对BP与英国100指数的近10年数据相关性测试,发现两者呈比较多时候的强正相关关系(系数大于0.8)。3年前,BP的首席执行官伯纳德·鲁尼(Bernard Looney)提出了一项雄心勃勃的计划,将BP从石油和天然气转向可再生能源和低碳能源。3年后的今天,该公司表示,将在这两个领域增加10亿美元的年度支出,更加专注于开发低碳生物燃料和氢气。

但明显的是BP缩减了石油减产计划,不愿错过高利润。现在的目标是到2030年每天生产200万桶油当量,比2019年的水平仅下降25%,而此前的减产计划为40%。BP CEO Bernard Looney表示,“我们需要低碳能源,但我们也需要安全的能源,我们需要负担得起的能源。这就是世界各国政府和社会所要求的。”俄乌战争爆发后,BP是第一个宣布退出在俄业务的欧洲能源企业。BP2022年一季度财报显示,因决定退出所持俄罗斯石油公司19.75%的股权和在俄业务后,公司减记了255亿美元的资产,导致第一季度净亏损近204亿美元,是油企巨头里受创最严重的。但就全年而言,但其277亿美元的利润还是超过了2008年260亿美元的纪录,所以不难预料其有放缓源转型步伐的计划。英国石油也并非唯一一家调整长期战略的公司。最近同样有着到2050年实现净零排放目标的壳牌公司表示,今年将扩大其天然气业务,同时保持对可再生能源部门的投资稳定。

为应对目前石油市场的明显供应不足,英国石油将尽快将其支出用于提高产量,计划大幅增加在墨西哥湾、北海和美国二叠纪页岩地层钻井能力等的投资。同时,因为供应问题,BP也将其2030年油价预测上调了10美元至70美元/桶。技术分析:目前月线级别看,成交量减少,股价仍在继续攀升,仍适宜继续持股。但是股价已经有了相当的涨幅,快逼近前高600左右压力位,需要注意短期回撤可能。还有上方压力位相对密集,可以参考650和722前后位置。总体鉴于企业基本面向好,盈利能力强,股指与原油价格也预期上升,个人观点该股适宜逢低做多。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

US Dollar Index Fundamental Analysis A hard-fought tug-of-war between bulls and bears played out on the DXY Index after U.S. inflation data crossed the wires. A knee-jerk reaction caused the greenback to plunge, but eventually it was able to recover and move into positive territory due to higher Treasury yields (DXY +0.10% to 103.41). However, a bearish USD outlook is held by economists at Bank of America Global Research, who see a mild recession in the USA for this year as fed cuts to begin only in March 2024. “We expect a mild recession starting mid-2023 and Fed cuts to begin only in March 2024.

For 2023, the market expects a much milder recession, with the Fed still hiking rate 1-2 more times before slightly cutting rates in second half of the year.” “For now, we still hold a bearish USD view for the medium term; 2023 playing out in line with leading indicator historical precedents would increase the upside risk to our bearish USD outlook.” US Dollar Index Technical Analysis The US Dollar index has been trading in a range between $102.6 to $104 for the last 7 days. At the time of writing, Dollar Index is currently trading at $103.93, which is a major level of resistance where price has fallen significantly from in the past (Jan 2017). As seen in the photo below, it shows that price has come up to test this trend line that can be clearly seen on the daily time frame, paired with the consolidation, if this daily candlestick closes below $104 there could be a high probability of the US dollar continuing with its higher time frame downtrend.

A break above this trend line however could indicate a move to the upside.

The EURJPY has been trading under the 142.70 resistance area since the end of December 2022. With the price failing to break through over several occasions, the recent weakness in the Japanese Yen has seen the EURJPY trade beyond the resistance level, signaling the potential for a significant move to the upside. The recent weakness in the Japanese Yen comes not only because of the strength of the DXY but from the announcement of Kazuo Ueda as the next Bank of Japan (BoJ) Governor.

Kazuo Ueda stated that the BoJ’s current monetary policy is appropriate and that should continue. A sustained move to the upside would not only be dependent on the weakness of the Japanese Yen. A recovery in the strength of the Euro could provide the additional push, to drive the EURJPY higher.

ECB President Lagarde has continued to maintain her hawkish view by commenting that she intends to raise rates by 50bps at the next ECB meeting in March. Looking at the technical analysis, the EURJPY is likely to retrace briefly down to the 23.6% Fibonacci retracement level, which coincides with the resistance turned support level, before trading higher toward the key resistance at 145.60, formed by the previous swing high level. However, if the EURJPY trades significantly lower, past the previous swing low and the 50% Fibonacci retracement level, this breakout potential could be invalidated.