市场资讯及洞察

5 月伊始,联邦基金目标利率区间维持在 3.50% 至 3.75%。美联储刚刚结束了 4 月 28-29 日的议息会议,投资者正进入一个政策真空期,直至 6 月 16-17 日的下一次决议。然而,地缘政治背景远非平静。由于伊朗冲突导致霍尔木兹海峡处于事实上的关闭状态,布伦特原油价格已飙升至每桶 108 美元附近,国际能源署将其描述为“史上最大的能源供应冲击”。

本月的宏观矛盾既直接又令人不安:由能源驱动的通胀脉冲,正撞上 3 月份表现意外强劲的劳动力市场,而第一季度的增长数据却依然疲软。这种带有“滞胀”色彩的组合拳,直接挑战了美联储目前的政策路径。

美联储此前已将 2026 年 PCE 通胀预期上调至 2.7%,并继续暗示年内仅有一次降息,尽管市场对具体的降息时点仍持有异议。由于 5 月没有 FOMC 议息会议,每一项重磅数据的发布都将比往常承载更多的权重,成为投资者博弈 6 月政策走向的关键筹码。

经济增长:业务活动与需求

步入 5 月,经济增长的前景表现不一。第一季度 GDP 初步预览值已于 4 月 30 日公布,而此前疲软的零售销售和库存数据,使得整体需求端的局势变得更加难以捉摸。

ISM 制造业指数一直是乐观情绪的一个低调来源,近期的数值始终维持在扩张区间。然而,逆风的来源正在发生变化:能源成本和关税效应目前是决定业务活动下一步走向的最关键变量。对于那些已经在应对高昂投入成本的企业来说,108 美元的油价与贸易摩擦的结合,将是对企业韧性的一次重大考验。

劳动力:非农与就业数据

4 月的就业形势报告是本月最集中的风险事件之一。尽管 3 月非农数据强于预期,但此前的修正值使得整体趋势显得有些模糊。4 月的数据将起到决定性作用:揭示劳动力市场是在高利率背景下真正实现了“再加速”,还是仅仅在消化季节性噪音。

通胀:CPI、PPI 与 PCE

4 月的通胀数据是本月对市场影响最大的板块。3 月消费者价格指数 (CPI) 同比上涨 3.3%,其中能源成本月度上涨 10.9%,汽油价格飙升 21.2%,贡献了整体涨幅的近四分之三。鉴于布伦特原油在 4 月下旬维持在 105 至 108 美元之间,能源成本进一步传导至 4 月 CPI 几乎已成定局。尽管整体通胀数据引人注目,但核心 CPI 和核心 PCE 依然是研判美联储底层通胀趋势的关键指标。

政策、贸易与企业盈利

由于 5 月没有 FOMC 议息会议,政策关注点将转向美联储官员的讲话以及备受瞩目的领导层更迭。美联储主席杰罗姆·鲍威尔的任期将于本月中旬结束。唐纳德·特朗普总统已提名 凯文·沃什 (Kevin Warsh) 为下一任主席,市场正密切分析其听证会内容,以寻找央行独立性或政策倾向是否会发生转向的蛛丝马迹。

在地缘政治方面,已进入第九周的伊朗冲突仍是最大的宏观尾部风险。霍尔木兹海峡的封锁和停滞不前的美伊谈判为能源价格设定了较高的底部支撑。同时,第一季度财报季进入高峰期,预计 5 月 7 日将是报表发布最密集的一天,市场将重点关注零售和周期性行业如何应对利润率的挤压。

本月核心监控清单

- 美伊谈判: 关注霍尔木兹海峡运行状态的任何进展。

- 美联储语调: 官员在会议间隙期辞令的任何细微转变。

- 盈利质量: 尤其是零售、能源及周期性行业的表现。

- EIA 原油库存: 通过周度数据衡量国内供应缓冲情况。

- 关税公告: 任何可能推高通胀预期的贸易摩擦信号。

核心总结 (Bottom Line)

绝不能因为 5 月没有议息会议就认为这是一个平淡的月份。在 6 月决议之前,非农、CPI、PPI 和 PCE 数据将悉数出炉,而原油依然是主要的外源性冲击。对于市场而言,核心问题在于:我们面对的是一次暂时的能源驱动型通胀上升,还是在增长放缓的同时出现了一个更广泛的系统性通胀问题?这一区别将决定债券、美元、黄金及股指的下一个大级别走势。

热门话题上月美股科技板块突破了大盘20年以来的最高水平,这是自2009年以来,信息科技板块相对于标准普尔500指数表现最强劲的一年。标普500信息技术板块在2023年上涨了19%,而同期标普500指数只有7.7%的涨幅。

美国科技股为何涨幅如此之猛?这离不开当时银行股的暴雷。美国当地时间3月9日,硅谷银行(Silicon Valley Bank)发生重大经营不利事件,导致当天该银行股价暴跌60%。这一事件直接引发美国股市银行股的大幅下跌,美股基准KBW银行指数下跌8.1%。就连著名的华尔街投行也未能幸免,美国银行股价下跌了6.20%,富国银行股价下跌了6.18%,摩根大通股价下跌了5.41%。随后,签名银行也发生了类似的事件。由于市场担心银行危机会扩散到金融业,交易员们开始涌向现金充裕的科技巨头,以保护自己的资产。当时,微软公司股价上涨超过12%,创下自2015年4月以来最大单周涨幅和去年8月以来的最高收盘价。Google母公司Alphabet的股价也上涨了12%,创下自2021年以来最大单周涨幅。同时,亚马逊公司股价上涨9.1%,苹果公司股价上涨4.4%。以科技股为主的纳斯达克100指数当周上涨了5.8%,创下自去年11月以来最大单周涨幅,远高于标准普尔500指数1.4%的涨幅。这是自2008年10月金融危机以来,纳斯达克100指数涨幅超过标普500指数的最大一周。

然而,彭博社周六报道指出,近期美股中备受投资者追捧的大型科技股和高评级公司债的估值已经大幅超出历史水平,其涨势可能出现痛苦逆转。标普500指数中所有科技股的预期市盈率接近25倍,达到历史上的高峰。要证明这样的倍数是合理的,美联储将需要至少降息300个基点。最近,美国进入财报高峰发布期,银行股的业绩表现如何呢?美国三大银行在盘前公布的财报表现优于预期,为财报季开了一个好头。按资产计算,美国最大的银行摩根大通上季度营收达到了3934亿美元,创下了历史新高,同比增长了25%。净利润同比增长52%,达到了1262亿美元,主要受益于利率上涨。花旗收高4.8%,该行一季度营收为214亿美元,同比增长12%,净利润为46亿美元,较去年同期上升7%。富国银行上季营收达到207.3亿美元,较去年同期增长17%,净利润约为50亿美元,同比增长超过三成。总结来说,已经发布的这些银行来看业绩还是不错的,那这也就意味着此前对于银行也暴雷引发的一系列担忧似乎在减轻,是否也意味着彼时因银行暴雷事件流入科技股的资金要重回银行股?这不免会引发市场的猜测,如同上文所说,当前美国科技股的估值很可能已经过高。如果科技股当前的估值过高,那接下来会发生什么?我们来看一下标普500和纳斯达克指数的两个指数的组成。今年,被广泛定义为大盘股的苹果、微软、英伟达、Meta和亚马逊这五只股票,对标普500指数的涨幅贡献了三分之二,也就是说科技股的涨跌也决定了标普500的走向。此外,纳斯达克指数,纳斯达克的上市公司涵盖所有新技术行业,包括软件和计算机、电信、生物技术、零售和批发贸易等,主要由美国的数百家发展最快的先进技术、电信和生物公司组成,包括微软、英特尔、美国在线、雅虎等。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师

热门话题

生活在澳洲的朋友们一定已经深深的感觉到了由于严重的通货膨胀所带来的改变。从路边摊到奶茶,从超市的牛奶到外卖的送餐费,可以说澳洲的物价在过去1年如同火箭般的上涨。当然,澳洲央行和美联储一样,为了控制物价,不得不连续加息,把澳元的利息从2022年初的0.1%,加到了现在的接近4%,应该说直接把很多购房者逼上了还贷噩梦。

这按理说,因为美国加息,西方其他国家也都会跟着加,无可厚非。但是为什么上周澳洲财长宣布要改革澳洲央行,同时剥夺目前澳洲央行董事会的利率决定权呢?说白了,就是因为澳洲央行罗行长的一句话。罗行长在2021年多个时间点,以及多个场合中反复强调:澳洲央行在2024年之前不会加息。正是因为他反复强调,使得无数澳洲普通人放心的去银行申请贷款买房,买车,以及很多澳洲公司和银行签订很多贷款协议。

但是随着美国在2022年开始加息,澳洲绝无可能可以独善其身。虽然经济学家和金融市场的参与者都知道这一点。但是普通百姓哪里管得了这么多。大家都对于之前央行行长信誓旦旦的发言深感愤怒:澳洲媒体街头采访,很多人都抱怨:“就是他,当时承诺2年不加息,现在害得我们月供几乎要翻倍了。”随着澳洲在2022年5月第一次加息,澳洲自由党毫无意外的也输掉了当年的大选。而新当选的工党政府为了平息之后越来越严重的反对声音,不得不宣布成立独立调查委员会,对澳洲央行的利率决定机制是否合适进行调查。在随后发布的调查报告一共提出了51项建议,真不给央行面子啊,51个建议。我重点说一下里面最重要的两点:1. 澳洲央行需要设置独立的利率制定委员会,有别于现有的董事会,由经济领域的专家决定利率走势。给出的理由是:目前央行董事会中的大部分有投票权的委员们都没有足够的专业能力来挑战央行的决定,因此无法形成独立公平的制衡机制。本来大家也不关心董事会里成员是谁,媒体这么一说,我专门去看了一下,在目前澳洲央行的10名董事会成员中,真正的经济学家只有3名,剩下的7人中,其中有4人是澳洲知名上市公司的董事,1名女性慈善家,和2名澳洲工会成员代表。不看不知道,一下吓一跳。毫无疑问,在非经济领域的那7人里,都在某些方面有着过人的能力。但是你让一个慈善家,两个工会的人,去投票参与制定澳元利率走势,影响千万人的生活,这还真的是开了个天大的玩笑。按照咱们开玩笑的话来说,剩下这7人,就是给澳洲央行行长制定政策时陪跑凑人数的。你说要指望他们会提出尖锐意见来反对行长的决定?反正我是不相信。

根据财长公布的决定,澳洲央行将会增加一个利率制定委员会,由央行的正副行长+联邦政府财长+货币或宏观经济领域内的专家来组成。肯定不能用工会或慈善家了。但是原来的央行董事会依然保留,但是具体负责政策的执行和一些其他非利率决议的事情。说白了,就是把利率决定权这个澳洲央行最重要且关键的权力分割了出来。另外还把之前沿用了几十年的澳洲央行每月一次的利率调整会议,改成了1年8次,也就是1.5个月1次。以给与更多时间来观察政策调整以后的影响和改变。这个1年8次的数量,也和美联储,英国央行一致了。

有朋友可能回问,那如果澳洲改变了这个执行利率的投票人选,是不是意味着以后可以不加息或者不看美国眼色,自己决定了呢?很遗憾,答案是否定的。也许增加了专业领域的经济学家会更好的平衡在投票过程中央行行长过大的影响力,但是在大方向上,澳洲无可避免的跟随美国的货币政策。其原因并非两国外交上的关系,更多的是来自于目前全球领域,尤其是经济和贸易领域美元的绝对主导地位。这么说吧,美国经济好,全球经济好,美国经济不好,全球跟着不好。为啥呢?因为全世界的主要国际贸易和结算货币依然有65%以上使用美元结算,尤其在关键产品,例如石油,铁矿石,黄金和其他大宗商品以及农产品贸易上,都是使用美元作为结算。因此美元货币供应量的多少,将会直接影响到全球产品定价的高低。作为美元结算体系中的一员,澳洲自然也无法摆脱美元自己独立运行。因此直到澳洲的进出口可以50%以上不依靠美元结算之前,澳洲的货币政策在大方向上依然将会跟随美国的货币政策。换句话,美国开始加息周期,澳洲肯定也会进入。美国结束加息周期,澳洲也就自动停止。也许会早,会晚几个月,但是在大方向上,澳元和美元在利率政策和周期上有着超过80%以上的共通点。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

XAUUSD Analysis 24 – 28 April 2023 The gold price outlook is positive in the medium term. Although the close of last week's sell pressure bar indicates a loss of buying momentum. But the price is still above the 1960 support or the last high of the price in the Weekly time frame, which is very likely that the price will continue to swing or settle down between the 1960 support and the 2000 resistance, which can be adjusted.

It can rise further to test the 2070 resistance, which is a key resistance at the weekly timeframe level and is the highest price that gold has ever reached in history. Predicting the price of gold, the price will swing between the 1960 support and the 2000 resistance to either sideways or consolidate at the above price range. If there is an adjustment to the resistance that is worth watching, 2000 and 2012, respectively, but if there is an adjustment to the 1976 and 1960 support levels, it is the support that should be followed. and after passing through this April Gold price direction will be clearer.

AUDUSD Analysis 24 – 28 April 2023 The AUDUSD is sideways and swings within the 0.67750 resistance and 0.6560 support levels as seen on the H4 timeframe and the Daily timeframe. It is a pin bar that clearly indicates selling momentum. The buying momentum of the price is not yet clearly seen compared to the selling momentum.

Forecasting that price may have a more negative direction. As the price of AUDUSD continues to be in a downtrend in both the short and medium term. Therefore, a correction to continue downwards is very worth watching, especially the support 0.6560 on the H4 timeframe and the Daily timeframe, which is expected to be the next target for the AUDUSD price in the event of a correction down, and in case of a rally, it is expected that the price may rise slightly at the resistance area of 0.67750.

GBPUSD Analysis 24 – 28 April 2023 The GBPUSD trend is currently rebounding and correcting sideways above the key resistance at 1.24470 with continued buying momentum as seen from the weekly timeframe buying candlestick. There is still no clear sell candlestick in the Weekly timeframe, indicating the clarity of the uptrend in both the short and medium term. Forecasting that the price will likely go sideways correction above the 1.24470 resistance area before rallying to create a new higher high to test the 1.26660 resistance, the next resistance on the daily timeframe level, where the key support is 1.22700. which is a support level at the H4 time frame, which is expected that the price may fall down to test If the price is unable to stand on the resistance 1.24470 and continue to rise.

热门话题美国债务上限问题正持续引发市场担忧,市场正在定价世界第一大经济体主权信用违约的可能性。根据彭博数据,一年期美国主权CDS的价格已从今年初的十多个基点飙升至一百多个基点,是2008年以来的最高水平,甚至要高于2011年美国主权信用评级遭下调时候的数据。当时的状况与今天十分类似,两党迟迟无法就提高债务上限达成一致,美国政府濒临违约,因此当年8月5日标准普尔公司将美国主权信用评级由三A下调至AA+,一年期CDS一周内跳升到80基点上方。关于CDS这一衍生品,它的作用类似于保险,如果一家公司或一个国家在未来一年内无法偿还借款,CDS的持有者就能得到赔偿,因此它可用来衡量市场对债务发行者违约的预期,CDS越高,就表明相应的违约风险在不断增加。尽管市场普遍预计美国政府不会真的违约,但刚刚目睹了银行危机潮的投资者们显然还是十分恐慌。不过值得指出的是一年期CDS市场规模相对较小且流动性不足,因此很难说它一定体现了美国政府违约的概率,但市场确实在定价美国债务违约,只是幅度可能没有那么夸张,比如4月份流动性最好且交易量最大的五年期美国主权CDS的价格就达到了十多年以来的最高水平50个基点。在当前两党拉锯之下,美国显然被认为比大多数国家的违约风险要高得多,不过真正有违约风险国家的主权CDS交易价格通常高达几千个基点,但对于美债这样全世界最安全的标的,增加几十个基点已经是非常离谱了。

目前看来导致美国主权CDS价格飙升的主因是税收低于预期,这意味着债务上限可能会提前达到。最新数据显示美国本月至今的政府收入同比下降了百分之三十以上,如果4月和5月非预扣税收入下降百分之三十五以上,其产生的后果可能非常危险,那样财政部更有可能更早宣布债务上限的最后期限,这将迫使国会和拜登政府在未来几周内务必采取行动。

如果非预扣税收收入降幅低于百分之三十,债务上限的最后期限可能将拖到7月份才能解决。总的来说5月份将会是两党为债务上限大战的关键月份,也将令市场出现更多的不确定因素。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

热门话题

故事要从30年前讲起,那时台湾人黄仁勋已经在芯片行业工作了10年。从美国俄勒冈州立大学毕业后,他先是在AMD担任了两年的CPU设计师,随后加入LSI Logic公司,主要做芯片的图形处理,一待就是八年,期间还从事销售管理工作。

和许多热血青年一样,未意识到创业艰辛的黄在1993年初,与克里斯·马莱特和卡特·凯尔斯滕三人共同创立了一家公司,担任总裁与CEO。这家公司就是现在如日中天的芯片龙头英伟达(股票代码:NVDA)。

90年代中期,全球大概有三十家显卡设计大公司,当NVDA开启进入该领域的时候,面对的就是饱和行业里的残酷竞争。多年以后,黄还用不堪回首来形容最初的那几年。1999年10月,英伟达推出GeForce 256,被称为“世界上第一款GPU”,终结了显卡业的战国群雄割据,进入只剩下英特尔、AMD和英伟达三家的寡头时代。

英特尔长期专注CPU市场,对显卡市场只是凑数,现在真正的GPU市场竞争就是在英伟达和AMD之间。前者目前占据了市场的80%左右份额,而且主打的是高端芯片,AMD是中端定位,高下立分。

在20世纪的末尾,没人知道那场竞逐的结果,会决定之后由谁主宰世界算力的供应。随着ChatGPT问世,人类进入AI时代,背后需要GPU提供算力和基础设施,其正犹如原油之于汽车。黄教主在今年3月21日说:我们正处于AI的“iPhone 时刻”,显然英伟达已经扼住了时代的命脉。

在这场AI模型战局里,OpenAI、微软、谷歌,亚马逊、阿里都纷纷加入,谁将胜出,局势不明。但可以肯定的是他们都需要非常优秀的GPU,英伟达很快成为了“战争”最大的受益者。最近几个季度,微软、甲骨文为其人工智能和云服务购买了数万个英伟达的A100和H100 GPU,马斯克的推特也采购了1万张。

其产品A100、H100,是当前为AI大模型提供算力的“主力”,只能用供不应求和水涨船高来形容。最近H100在eBay上售价为 4.5万美元左右,最高达到5万,而过去售价大概约为3.6万美元;A100在三个月时间的涨幅甚至达到了50%。

如今的NVDA,早已不仅仅是一家PC显卡厂商,它的触角已经延展至人工智能、虚拟现实、无人驾驶等新兴前沿领域,志在为人类提供领先的视觉计算服务。

本周二,汇丰银行将该股评级从减持上调至买入,称其是人工智能领域的领导者,同时将该股目标价上调至355美元。汇丰银行(HSBC)技术主管弗兰克•李(Frank Lee)在一份报告中写道,他对英伟达过去两个季度数据中心收入下降以及库存上升感到担忧。但他认为,人工智能芯片的定价抵消了这些不利因素,并改变了英伟达的收入模式。

汇丰银行的分析显示,人工智能芯片的售价将比标准游戏芯片高出10到20倍,这意味着英伟达不需要像之前预期的那样增加销量。HSBC预计,到2024财年,英伟达将以90%的市场份额主导生成式人工智能领域,远远领先于AMD、英特尔和美光(Micron)等常规竞争对手。

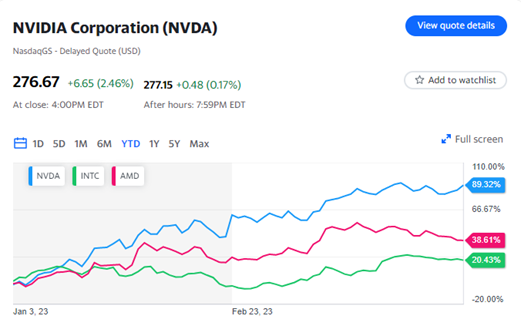

英伟达的股价也紧随人工智能的火爆,今年飙升了约85%。这一涨幅是竞争对手AMD股价涨幅的两倍多。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Jack Lin | GO Markets 新锐分析师

免责声明:文章来自 GO Markets 分析师和参与者,基于他们的独立分析或个人经验。表达的观点、意见或交易风格仅代表作者个人,不代表 GO Markets 立场。建议,(如有),具有“普遍”性,并非基于您的个人目标、财务状况或需求。在根据建议采取行动之前,请考虑该建议(如有)对您的目标、财务状况和需求的适用程度。如果建议与购买特定金融产品有关,您应该在做出任何决定之前了解并考虑该产品的产品披露声明 (PDS) 和金融服务指南 (FSG)。

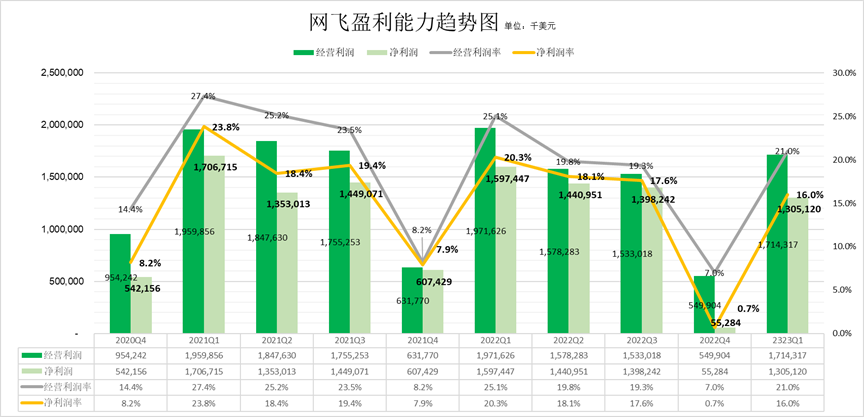

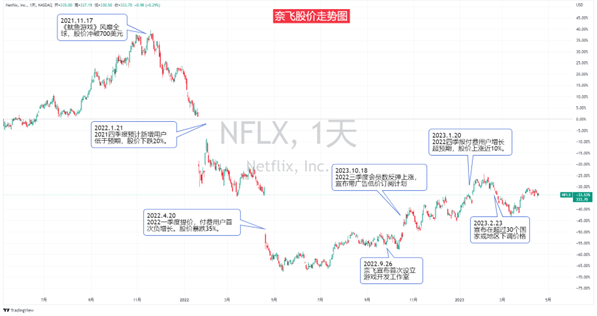

热门话题4月19日美股盘后,流媒体巨头奈飞公布了其最新业绩报告。财报显示,2023年第一季度,奈飞营业收入81.62亿美元,同比增长3.7%,略低于分析师预期的81.8亿美元;稀释后每股收益(EPS)为2.88美元,同比下降18.4%,高于分析师预期的2.86美元。付费订阅用户净增加175万,较分析师预期的241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿。受消息扰动,奈飞盘后股价下挫1%。从过往盈利趋势来看,Q1往往是奈飞经营利润率及净利润率的高峰,随后几个季度呈现递减。因此尽管较2022年Q4有大幅提升,同比来看,本次经营利润率21%较去年2022年(25.1%)及2021年(27.4%)均呈现下降,净利润率也是一样。

之前在奈飞股评中跟大家聊过,目前美国有200多家流媒体平台,行业竞争非常激烈。2022年奈飞付费用户首次出现负增长的情况,股价一度崩跌35%。2022财年四季度公司营收同比增长1.9%已创下上市以来的最低增速。为了应对,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标。并且推出了一系列较有争议的推进营收策略,包括:增加低价广告订阅套餐、打击密码共享,以及为了提升市场份额,在除北美以外区域的30多个国家下调了订阅价格。因此,这些策略是否奏效,可能比财报是否符合预期更为重要。

策略是否奏效?用户方面,今年一季度,奈飞净增加付费订阅用户175万,较分析师预期的增幅241万少增约27.4%;流媒体付费用户总数2.325亿,也低于分析师预期的2.33亿;平均付费用户数同比增长4%。去除季度扰动因素,观察历年Q1的用户净增长数的话,虽然奈飞难再重回新冠期间的用户爆发期,但一系列策略似乎不能说并未凑效,至少,除拉美区域外,与较为惨淡的2022年Q1相比用户恢复净增长。但是看营收的话,当季平均每个付费用户收入(ARM)同比下降1%。而别忘了,奈飞强调营收将取代用户增长数成为公司增长的关键绩效指标,而Q1财报透露的趋势似乎并不符合这一点。

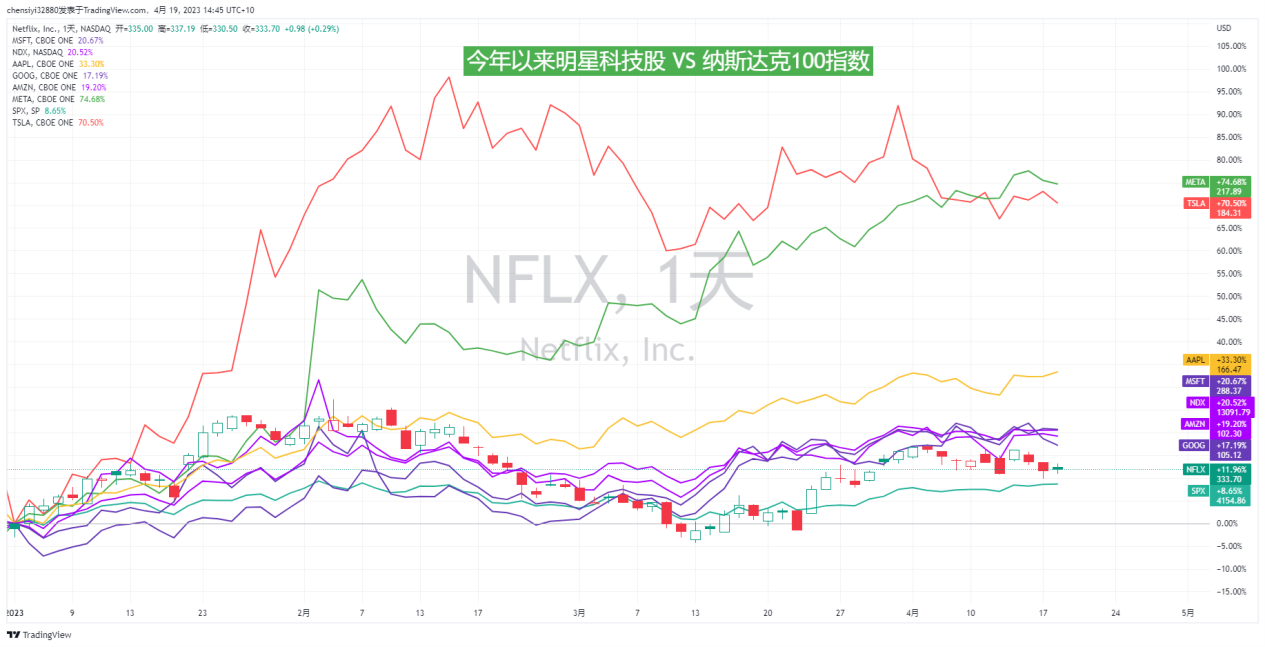

展望不及预期另一个关键的问题是,奈飞对于下季度业绩展望不及预期,似乎展现出信心不足。具体来看,奈飞预计2023年二季度营收为82.42亿美元,同比增长3.4%,较一季度增速3.7%进一步缓和,而分析师预期同比增长逾6%至84.7亿美元;预计EPS同比下降逾11%至2.84美元,分析师预期同比降约3.8%至3.08美元。投资表现及机会今年以来,奈飞股价表现仍优于标普500指数,截至4月18日,奈飞股价上涨11.96%,同期标普500指数上涨8.65%。我们认为本次奈飞财报可以说是喜忧参半,后续仍需关注前期策略对营收的持续影响,此外着重关注下半年其将在美国收取账户共享费用的营收效用,短期股价扰动可能提供入场机会。奈飞是本次美股财报季首个公布财报的大型科技公司,今年以来科技股板块备受关注,后续可以积极关注特斯拉、谷歌、亚马逊等以及其他明星科技股等关键财报,从中优选今年投资方向。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师