市场资讯及洞察

5 月伊始,联邦基金目标利率区间维持在 3.50% 至 3.75%。美联储刚刚结束了 4 月 28-29 日的议息会议,投资者正进入一个政策真空期,直至 6 月 16-17 日的下一次决议。然而,地缘政治背景远非平静。由于伊朗冲突导致霍尔木兹海峡处于事实上的关闭状态,布伦特原油价格已飙升至每桶 108 美元附近,国际能源署将其描述为“史上最大的能源供应冲击”。

本月的宏观矛盾既直接又令人不安:由能源驱动的通胀脉冲,正撞上 3 月份表现意外强劲的劳动力市场,而第一季度的增长数据却依然疲软。这种带有“滞胀”色彩的组合拳,直接挑战了美联储目前的政策路径。

美联储此前已将 2026 年 PCE 通胀预期上调至 2.7%,并继续暗示年内仅有一次降息,尽管市场对具体的降息时点仍持有异议。由于 5 月没有 FOMC 议息会议,每一项重磅数据的发布都将比往常承载更多的权重,成为投资者博弈 6 月政策走向的关键筹码。

经济增长:业务活动与需求

步入 5 月,经济增长的前景表现不一。第一季度 GDP 初步预览值已于 4 月 30 日公布,而此前疲软的零售销售和库存数据,使得整体需求端的局势变得更加难以捉摸。

ISM 制造业指数一直是乐观情绪的一个低调来源,近期的数值始终维持在扩张区间。然而,逆风的来源正在发生变化:能源成本和关税效应目前是决定业务活动下一步走向的最关键变量。对于那些已经在应对高昂投入成本的企业来说,108 美元的油价与贸易摩擦的结合,将是对企业韧性的一次重大考验。

劳动力:非农与就业数据

4 月的就业形势报告是本月最集中的风险事件之一。尽管 3 月非农数据强于预期,但此前的修正值使得整体趋势显得有些模糊。4 月的数据将起到决定性作用:揭示劳动力市场是在高利率背景下真正实现了“再加速”,还是仅仅在消化季节性噪音。

通胀:CPI、PPI 与 PCE

4 月的通胀数据是本月对市场影响最大的板块。3 月消费者价格指数 (CPI) 同比上涨 3.3%,其中能源成本月度上涨 10.9%,汽油价格飙升 21.2%,贡献了整体涨幅的近四分之三。鉴于布伦特原油在 4 月下旬维持在 105 至 108 美元之间,能源成本进一步传导至 4 月 CPI 几乎已成定局。尽管整体通胀数据引人注目,但核心 CPI 和核心 PCE 依然是研判美联储底层通胀趋势的关键指标。

政策、贸易与企业盈利

由于 5 月没有 FOMC 议息会议,政策关注点将转向美联储官员的讲话以及备受瞩目的领导层更迭。美联储主席杰罗姆·鲍威尔的任期将于本月中旬结束。唐纳德·特朗普总统已提名 凯文·沃什 (Kevin Warsh) 为下一任主席,市场正密切分析其听证会内容,以寻找央行独立性或政策倾向是否会发生转向的蛛丝马迹。

在地缘政治方面,已进入第九周的伊朗冲突仍是最大的宏观尾部风险。霍尔木兹海峡的封锁和停滞不前的美伊谈判为能源价格设定了较高的底部支撑。同时,第一季度财报季进入高峰期,预计 5 月 7 日将是报表发布最密集的一天,市场将重点关注零售和周期性行业如何应对利润率的挤压。

本月核心监控清单

- 美伊谈判: 关注霍尔木兹海峡运行状态的任何进展。

- 美联储语调: 官员在会议间隙期辞令的任何细微转变。

- 盈利质量: 尤其是零售、能源及周期性行业的表现。

- EIA 原油库存: 通过周度数据衡量国内供应缓冲情况。

- 关税公告: 任何可能推高通胀预期的贸易摩擦信号。

核心总结 (Bottom Line)

绝不能因为 5 月没有议息会议就认为这是一个平淡的月份。在 6 月决议之前,非农、CPI、PPI 和 PCE 数据将悉数出炉,而原油依然是主要的外源性冲击。对于市场而言,核心问题在于:我们面对的是一次暂时的能源驱动型通胀上升,还是在增长放缓的同时出现了一个更广泛的系统性通胀问题?这一区别将决定债券、美元、黄金及股指的下一个大级别走势。

热门话题生活在澳洲的华人朋友们相信都对澳元的走势有所关心。不论是出国旅游,还是回国探亲,或者需要换汇付学费和买房,大家都会提前了解一下澳元的价格。而过去的12个月时间里,除了一个月没有加息以外,澳洲央行已经11次提高澳元利息,把澳元从0.1%的超低利率,一路加到了目前接近于4%的关口。这不禁让人纳闷:不是说利息越高,澳元汇率也会越高吗?那怎么利息都快到4%了,澳元价格不但没有上涨,反而和美元或人民币的价格反而越来越低了呢?如果我们看一下澳元的走势,从2022年初和美元的0.76,下跌到去年10月时候的0.61附近,又从0.61反弹到今年2月的0.71。接着又从0.71下跌到目前的0.65。这上下变化也太大了吧?其实,如果我把那几个时间点发生的事给大家回忆一下,大家就不难了解背后的原因了。

熟悉我们节目的朋友们应该知道,在很多年前,只要我给大家分析澳元走势,一定离不开三句话,也就是影响澳元走势最大的三个因素:铁矿石价格,中国经济,和美元自己的强弱表现。而今天再回到澳元上面图形里的两个大跌趋势,依然没有脱离上面说到的3个因素。如果各位还有记忆的话,2022年3月,其实就是当时上海全面爆发的时候。澳元也从那时开始下跌,一直跌到了2022年的10月。当时从中国主要城市来看,似乎已经无法做到清零了,最终2022年的11月全面放开,虽然在当时病例突然激增。但是在2023年初春节后终于渡过了第一波高峰。而澳元的反弹,也就是从全面放开,到第一波结束。但是为什么第一波都结束了,反而澳元开始下跌呢?如果用一句话来形容,就是中国经济的报复性反弹,没有市场预期来的强烈。的确是有报复性消费,报复性旅游,报复性反弹,但是都远低于了市场的预期。而不断发布的低于预期的经济数据,又间接地使得投资者对于未来所需要使用到资源的总量产生了怀疑。进而进一步拉低了铁矿石等大宗商品的价格走势。从下方过去半年国际铁矿石价格走势我们不难看出,影响澳元最大的因素:铁矿石的价格,在短短3个月时间里下跌超过了25%。从3月中高峰时期是超过900人民币一吨,下跌到不到680人民币一吨。

而除了铁矿石和中国经济数据对于澳元产生的负面影响以外,第三个因素美元自身,在过去几个月也产生了很大的变化。在今年年初时,当时一度某一个月美国的通胀数据出现了下跌。市场纷纷觉得可能这一轮的加息周期即将结束,美国可能不会再加息了。可惜好景不长,在短暂暂停加息几个月后,由于物价数据再次上涨,美联储毫不犹豫的再次启动了加息,并且给出了明确的目标:如果物价无法得到控制,那加息也不会停止。直接导致了原本已经走弱的美元再次重新抬头上涨,把其他非美货币重新打压下去。大家要说,澳元不是加息了11次了么?难道还不够吗?真不够。就别说对比美国英国加拿大了,就算澳洲和自己的小弟新西兰相比,目前澳元的央行利率也远低于了新币的利率,所以当所有人都在加息时,澳洲这11次连续加息,还没有美国7次加的猛。澳洲一次是加0.25%,美国则开始时直接上0.75%,之后又来几次0.5%,直接上的猛药。所以总结来说,铁矿石价格,中国经济,和美元自己表现,就是影响澳元走势最大的的三个因素。而前两个因素又有着非常紧密的联系,因此不得不说,中国经济表现,和澳洲不能说完全一比一的关系,但是至少也会有非常直接的影响。澳洲在这关系中间唯一有一个自己可以控制的因素,而且是非常了不得的因素,就是我反复说过的移民人口控制。上几周我说到房价的时候提到,虽然澳洲连续加息,但是依靠着今年和明年一共将会新增的70万移民,澳洲的房地产提前得到了反弹。那问题来了:既然房地产因为70万人的到来而获利丰厚,那现在连续下跌的澳元,会不会也因为70万人的到来而出现转变呢?答案是:会有影响,但是不会很大。为啥呢?我们不妨用过去6个月的情况来举例。我们知道今年1月到现在,一共有超过20万新移民登录澳洲,而且很多是3年疫情以后被拖延了很久终于来澳洲的。这些人大部分都已经准备很久,应该也是资金实力相对比较强的,那这20万人登录澳洲之前,一定会需要换澳元。那我们看到澳元因为这20万人出现反弹了么?也许有,但是还是被因为铁矿石下跌所带来的负面因素所覆盖了。所以如果下半年铁矿石和中国经济数据依然不理想,那剩下的20万人,以及明年的30万新移民所能带来的澳元需求,也无法改变因为更大环境所导致的澳元下跌。说了这么多年了,还是那三句话:影响澳元最大的三个因素分别是,铁矿石价格,中国经济表现,和美元自己的强弱。和澳元相关的交易产品有:澳元/美元,美元指数,澳元/人民币免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Mike Huang | GO Markets 销售总监

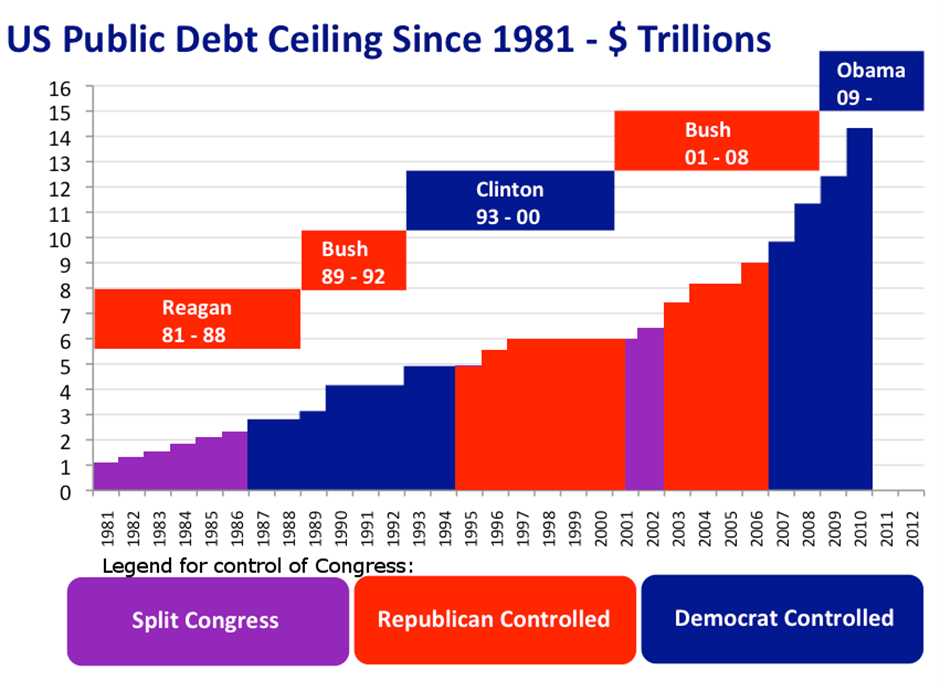

热门话题近期金融市场最为关注的焦点就是美国两党正在谈判的债务上限问题。在美国区域性银行危机暂告段落后,AI概念再次点燃高科技,纳指持续上涨,令市场似乎淡忘了熊市和经济衰退。无论是美联储加息上限的关注,还是美国经济是否会衰退的担忧,目前都无法抢走美债上限问题的风头。今天我们就来聊聊美债上限问题。

美国债务上限从1960以来已经上调多次,而进入新世纪后上调频率更快了,2007年金融危机到2010年年底,美国债务上限上调一共6次,2008年奥巴马上任以来,美国债务上限上调了3次。美债上限63年来提高了78次,现在美债将迎来第79次上限调整。美国债务上限赖以生存的基础是美元霸权和美国债务经济模式。由于美国控制着世界绝大多数的资源,包括自然资源和人力资源。自然资源包括石油和铁矿石等,而它们是全球最基础,最重要的资源,这些资源价格以美元计价和结算,超主权货币,欧元等货币都无法替代美元的地位。而美国每获得1美元的GDP,必须借助5美元以上的新债券。美国债务经济模式是指在世界一体化,大宗商品价格以美元计价和结算的前提下,美国必须保持贸易逆差,这是别国获得美元的唯一通道,各国拿到美元之后还需要通过购买美国政府债务将美元回流到美国本土。另一方面,美国政府为了甩掉庞大的债务包袱,其解决措施是“违约”和“债务重组”,违约目前还没有发生,除富兰克林·罗斯福时期发生一次技术性违约,“债务重组”则是主要的解决方法,但这样导致了世界各国的美元债券大幅度缩水,但是美元的主导地位不会改变。世界各国目前无法改变美国控制资源的事实,无法改变美元的地位,也就无法改变美国债务经济模式,可是世界各国又不愿意继续购买美国的债务,不愿意看到美国没完没了的债务积累,这也是现阶段和接下去将长时间围绕世界金融体系争议的主要话题。如果债务上限没能在触及上限前提高,将会带来以下影响:第一,持有债务的风险增加,投资者需支付更高的利息。如果美国没能按时支付债务利息,这将影响美国政府的利息支付成本以及企业和家庭的借贷成本。第二,美元作为世界储备货币,美国国债的违约会扰乱全球金融市场。如果美元安全资产的作用遭到破坏,负面后果可能会蔓延到全球金融体系。因为美债通常作为抵押品持有,如果无法支付给投资者,价格将暴跌,需求会急剧下降,全球投资者可能会将投资转移到其他地方,造成全球去美元化进程的加速。这一点其实从数据看已经初现端倪,因为美元在全球储备中的比重已从2011年的73%下滑至现在的58%。第三,债务违约将损害本国投资者对美国经济的信心,再加上已经较高的利率对成本的影响,本土金融市场压力会更大。那么美债上限的设计有缺陷吗?美国政府债务目前占GDP总额的129%。受债务增加和利率上升的推动,偿还这笔债务的年化成本比2021年上涨了约90%。一些经济学家认为,债务上限有助于让政府在财政上更加负责任,而其他人则认为,它的结构很糟糕,因为债务上限的提高应该是自动的,而事实上美国是世界上少数几个有债务上限的国家之一,这也是为什么近来有议员呼吁废除债务上限的设定。目前最新的进展是,拜登和麦卡锡已就提高联邦政府31.4万亿美元的债务上限达成原则性协议,双方谈判代表同意将美国联邦债务上限提高两年,同时将削减和限制两年内部分政府支出,而非国防支出在2年内保持接近持平,另外本次协议中并未提到2025年后的预算上限。拜登称这次协议是一种妥协,并非所有人都能得到他们想要的,但协议避免了美债违约。同时,拜登还敦促参众两院立刻通过协议。麦卡锡则表示,预计周日完成法案起草并公布文本,周三将提交参众两院进行表决。按照流程,接下来众议院议员将有三天时间来阅读新的立法,然后再提交表决。不过参众两院能否于6月5日前通过该议案,是拜登和麦卡锡接下来需要面对的主要问题。由于一揽子计划中的削减措施既无法赢得强硬保守派的投票,又无法赢得众议院激进派的投票,在数月的债务谈判中,共和党保守派一直坚持通过最初版本的债务上限法案,表示不会对民主党和白宫有任何妥协,而民主党中的激进派同样坚持不会通过任何带有预算削减条款的债务上限法案,究竟美国本次能否顺利赶在触及债务上限前通过协议,让我们拭目以待吧。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Xavier Zhang | GO Markets 专业分析师

XAUUSD Analysis 22 – 26 May 2023 The gold price outlook is generally positive in the medium term. Although the close of last week's sell pressure bar indicates a significant loss of buying momentum, due to the sell-off during the week but the price is still moving above the 1960 support. After the adjustment has come down to test, the adjustment has ejected up.

There is a very high probability that the price will continue to move or sideways above the 1960 support and there is a possibility of further rally to test the 2000 resistance which is a key resistance on the Weekly timeframe level. forecasting the price of gold in the short term, the price may move back down to test the 1960 support and if it manages to hold on without further deflection, there may be a sideways correction before rising to test the resistance. 2000 again in the medium term on the daily timeframe level, but if the price has a sharp decline with continuous selling momentum, it can break out the 1960 support level and continue down to the next important support at Should be closely monitored is 1880, which is a support level on the daily timeframe. GBPUSD Analysis 22 – 26 May 2023 GBPUSD is bearish after rallying to test the 1.26660 resistance to successfully form a new high on the Daily timeframe, before strong selling momentum emerges on the Daily and Weekly timeframes. Currently, the price has dropped to support 1.24470, which is an important level to watch.

Because the former price used to form a Double Top pattern on the daily timeframe level. forecasting that price This week, the price may have sideways at the 1.24470 area before plunging further. There is a high probability that the price will test the support area of 1.22700 before a correction. But if the selling momentum continues to sell continuously and is very strong This will result in the price being able to break out at the 1.22700 support area and go further down to test the next support, 1.18080, which is an important support at the Daily timeframe level.

GBPUSD Analysis 22 – 26 May 2023 GBPUSD is bearish after rallying to test the 1.26660 resistance to successfully form a new high on the Daily timeframe, before strong selling momentum emerges on the Daily and Weekly timeframes. Currently, the price has dropped to support 1.24470, which is an important level to watch. Because the former price used to form a Double Top pattern on the daily timeframe level. forecasting that price This week, the price may have sideways at the 1.24470 area before plunging further.

There is a high probability that the price will test the support area of 1.22700 before a correction. But if the selling momentum continues to sell continuously and is very strong This will result in the price being able to break out at the 1.22700 support area and go further down to test the next support, 1.18080, which is an important support at the Daily timeframe level.

热门话题在AI大热的今天,不断的有优秀的科技公司崭露头角,其中英伟达,Microsoft等等公司更是发光发热,今天也和大家介绍一个较为不错的公司,Cisco Systems,思科系统公司。

Cisco Systems,思科系统公司(纳斯达克股票代码:CSCO)一直是信息技术和网络领域的全球领导者。尽管经济形势出现波动,但它始终表现出韧性。思科成立于1984年,总部位于加利福尼亚州圣何塞,是一家跨国技术集团。专业从事网络硬件、软件、通讯设备等高科技产品的开发、制造、销售和服务。如今,思科在超过165个国家/地区开展业务,拥有超过75,000名员工。

(Source:FactSet)

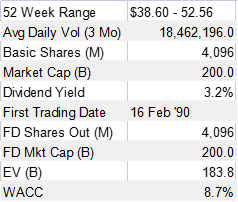

股票表现截至2023年5月23日,思科股价为48.82美元,较去年同期大幅上涨。该股票经历了大幅增长,反映出其令人印象深刻的运营和财务业绩。52周区间为38.6美元至52.56 美元,表明过去一年股票表现一致。

(Source:Tradingview)

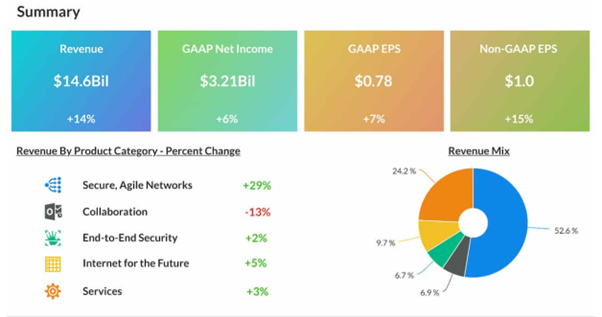

思科的股价在今年还是很有意思的,开年开始上涨,但是到4月份跌破了上升趋势线,在45支撑位不破的情况下,迎来了一波反弹。目前上方阻力位置在52左右。最近的财务状况其2023年第三季度报告中,思科公布的净收入为32.1亿美元,即每股收益0.78美元,高于去年同期6%。该公司的收入为146亿美元,同比增长14%,超出分析师的预期。这些积极的财务业绩凸显了思科强大的资产负债表和产生稳定收入的能力,即使在全球不确定性的情况下也是如此。

(Source:Alphastreet)

思科系统行业分析行业概况Cisco Systems 在信息技术和网络行业运营。该部门构成了数字时代的支柱,推动了全球经济各个部门的连通性、生产力和创新。该行业包括几个部分,包括网络设备、软件、服务和电信。在当前的数字时代,各类企业的日常运营都依赖于网络。该行业对于管理组织内部及其外部接口的数据、资源和通信需求至关重要。市场动态信息技术和网络行业在各种因素的推动下经历了显著增长:数字化转型:许多企业正在进行数字化转型,导致对网络解决方案和服务的需求增加。这推动了行业的增长。云采用:向基于云的解决方案的日益转变是另一个关键驱动因素。随着越来越多的企业迁移到云端,对高效、安全和强大的网络解决方案的需求正在上升。网络安全问题:随着数字数据和在线交易的增加,网络安全威胁也在增加。这推动了对能够提供足够安全性的高级网络解决方案的需求。远程工作趋势:全球COVID-19大流行导致远程工作激增,需要可靠、安全和可扩展的远程连接解决方案。5G技术:5G技术的出现是另一个关键因素。预计它将显著提高网络的速度和效率,从而带来新的应用和增加的需求。竞争力在快速的技术进步和创新的推动下,该行业的特点是竞争激烈。主要竞争对手包括Juniper Networks、Arista Networks、华为和Hewlett Packard Enterprise 等公司。这场竞争促使包括思科在内的公司不断创新和发展他们的产品以保持市场相关性。思科系统公司的立场Cisco Systems 是该行业的知名企业,拥有广泛的产品组合和强大的全球影响力。它已经证明了其有效适应不断变化的市场动态和技术进步的能力。该公司转向软件和服务的战略,以及对网络安全和云技术的关注,为未来的增长奠定了良好的基础。然而,它必须不断创新并在竞争中保持领先地位才能保持其市场地位。估值

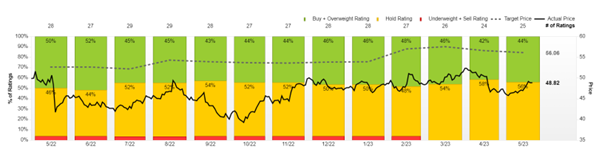

市场对于思科的股价估值是相对比较保守的,目前来说平均价格在56美元左右。购买评级买入和持有属于55开。总结考虑到上述因素,思科股票的前景是乐观的。它提供健康的股息收益率,拥有强大的资产负债表,并且在一个具有高增长潜力的行业中运营。但是,建议投资者密切关注上述风险以及公司缓解这些风险的能力。思科稳健的财务业绩、战略收购和强大的领导力使公司处于有利的发展位置。5G的扩展和数字化程度的提高带来了巨大的增长机会。然而,不应低估与激烈竞争、政策变化和技术演进相关的风险。对于长期投资者而言,思科提供了可靠的投资机会,前提是他们能够接受与技术行业相关的风险。对于短线交易者而言,股票的波动可能提供获利机会。目前来看,价格在45美元左右有着重要的支撑位,而上方之前的高位52美元也有着相对强势的阻力,若是价格上破52美元,那么上行空间将被打开。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Neo Yuan | GO Markets 分析师

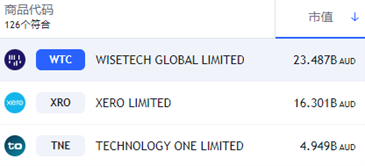

热门话题TechnologyOne Limited(ASX:TNE)是澳大利亚领先的企业软件公司,也是澳大利亚100强ASX上市公司之一。它主要提供全球软件即服务(SaaS)企业资源计划(ERP)解决方案。超过千余家领先的公司、政府机构、地方议会和大学都使用TechnologyOne的ERP软件。目前TechnologyOne市值为49.49亿澳元,在澳大利亚软件板块市值第三。

半年报超越预期 股价当日上涨2.81%5月23日上午,TechnologyOne发布了最新的半年业绩报告。该公司SaaS业务全球需求强劲,为公司带来强劲的收入和利润增长。截至3月31日的6个月中,TNE收入增长 22% 至2.103亿美元,软件即服务 (SaaS) 年度经常性收入 (ARR) 增长 40% 至 3.163 亿澳元,税前利润增长 24% 至5270万澳元,税后利润增长24%至4128万澳元,中期股息上涨10%至每股4.62澳分。超越预期的财报表现推动TechnologyOne股价在5月23日截至收盘上涨2.81%。实质上,根据历年财报观察不难发现TechnologyOne自2019年开始的各项经营利润数据始终保持强劲的稳步增长。本次半年报为2023财年保持该增长趋势又再添加确定性。

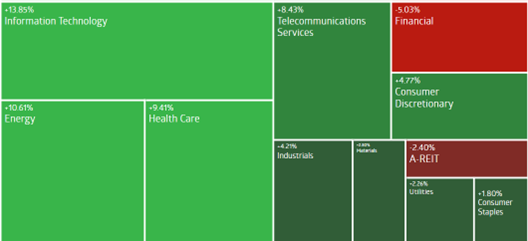

NRR已达行业最佳水平 英国业务大获成功管理层表示,报告期内,大型企业 SaaS 客户的数量增加了27%,达到903个。此外,该公司的净收入保留 (NRR) 非常强劲,即从现有客户那里赢得和保留的经常性收入的净额。截至3月31日的12个月内,这一比例为119%,而去年同期为114%。管理层强调,ERP市场的最佳NRR案例大约在115%至120%之间,因此119%的结果尤为出色。TechnologyOne在英国业务方面也取得了很大的成功。该公司英国业务2023财年上半年实现了与2022财年全年几乎相同的经常性收入。英国业务上半年实现了300万美元的税前利润,同比增长29%。管理层后市展望长效积极在财报公布的同时,管理层表示全年将持续实现强劲增长,并预计税前净利润增长 10%至15%。展望长期目标,预计2026年有望实现超过5亿澳元的经常性收入。同时,公司将持续在开发研究上进行长期投资,使得平台规模每5年扩容一倍。得益于其布局全球的规模效应,税前净利润率也将持续扩大至35%以上。投资价值及技术分析过去一年,澳股科技板块表现出色,根据ASX板块统计显示,信息科技板块在过去一年表现最佳,涨幅13.85%。这也与美国今年代表美国科技股的纳斯达克100指数的强势上涨具备一定动能关联。

今年以来,澳股科技指数(XTX)上涨超18%,而同期澳股标普200指数(XJO)仅上涨4.6%,TechnologyOne上涨超20%。看股价周线图,股价也已经站稳10周均线之上,短期内有强劲股价支撑,且后续有望开启上行动能。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Cecilia Chen | GO Markets 分析师

热门话题近期,美国债务上限成为近期牵动海外资本市场的重要因素。2023年5月18日,在银行政策研究所召开的高管会议上,美国财政部长耶伦强调了国会必须迅速解决债务上限问题,并得到了总统拜登和共和党领袖麦卡锡的支持,他们一致表示不会允许发生债务违约。目前,美国议员正在就提高联邦政府的借款上限展开谈判。如果不能在短短几天内达成协议,债务上限之争可能对整个经济产生负面影响。美国财政部长珍妮特·耶伦表示,到6月1日,政府可能无法按时支付账单。在这种情况下,财政部可能会停止付账,停止向联邦雇员或退伍军人支付薪资等。根据当地时间22日路透社的报道,华尔街的各大银行和资产管理机构正在紧急备战,为美国联邦政府可能发生债务违约的情况做准备。摩根大通银行的首席执行官杰米·戴蒙表示,该银行近期每周都在讨论美国债务违约可能带来的潜在影响。一些在华尔街提供国债相关咨询服务的高管警告称,一旦美国政府发生债务违约,其影响将快速蔓延至衍生品、按揭贷款和大宗商品市场。

目前两党在争什么?美国总统拜登和民主党:提高“信用卡”额度。共和党:劝拜登少花钱。拜登和麦卡锡之间在达成协议方面一直进展缓慢。麦卡锡施压白宫削减联邦支出,而拜登认为麦卡锡的要求过于"极端"。拜登提出对富人征收新税的措施,但共和党人对此表示反对。民主党提倡国会无条件大幅度提高债务上限,以确保拜登政府实施各项计划所需的资金到位,而共和党则主张拜登政府必须削减政府支出项目以换取合作。最终的谈判结果将取决于民主党巨头,包括拜登总统、参议院多数党领袖舒默和众议院少数党领袖杰弗瑞斯,与共和党巨头,包括参议院少数党领袖麦康奈尔和众议院议长麦卡锡之间的较量。麦卡锡面临失去议长宝座的代价,如果他未能兑现竞选议长时的承诺(限制联邦政府支出),可能会被共和党议员抛弃。可能导致的几种结果1. 临近最后关头达成协议根据过往几次的类似事件,基本上最终都会达成协议,如果达成协议,基本会有两种情形。提高债务上限或拜登同意削减开支。这两种情况都会导致危机暂时缓解,但是削减开支或提高上限可能也会带来例如经济增长放缓等负面的结果。2. 未达成协议在X日的到来之际,两党未能达成共识将造成最大的伤害。在这种情况下,两党的博弈导致美国政府部分违约,无法向退休人员、退伍军人、军事人员和承包商支付款项,但仍会继续偿还债务和支付利息。部分违约的后果包括信用评级机构对美国进行降级,市场风险溢价上升,消费信心下降,家庭支出减少,进而导致美国经济陷入衰退。对于美股而言,这将是最糟糕的情况。免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。联系方式:墨尔本 03 8658 0603悉尼 02 9188 0418中国地区(中文) 400 120 8537中国地区(英文) +248 4 671 903作者:Yiduo Wang | GO Markets 助理分析师